Consumi: perché il peso variabile non convince?

Settembre 2015. Le ricerche di mercato devono affrontare i risultati del lungo periodo oltrechè quelle di breve. Basta dare un’occhiata ai numeri del Rapporto sui consumi 2015 di Coop Italia e redatto da Ancc-Coop, Nielsen e Ref Ricerche.

Sul mercato delle vendite di generi alimentari e di largo e diffuso consumo intermediate dalla distribuzione moderna il primo semestre del 2015 interrompe la caduta di fatturato e quantità acquistate che ha ancora caratterizzato il 2014. Si osservano alcuni primi timidi segnali di consolidamento, grazie soprattutto alla stabilità dei prezzi a scaffale che sostiene le quantità acquistate.

Il primo semestre si chiude con consumi in valore in crescita di circa mezzo punto percentuale. Rispetto ad un 2014, nel quale l’andamento degli acquisti segnalava al più una attenuazione della caduta dei volumi, le evidenze più recenti sembrano prospettare un consolidamento e una prima, seppur ancora embrionale, inversione di tendenza.

Cofezionato si, meglio ancora se fresco

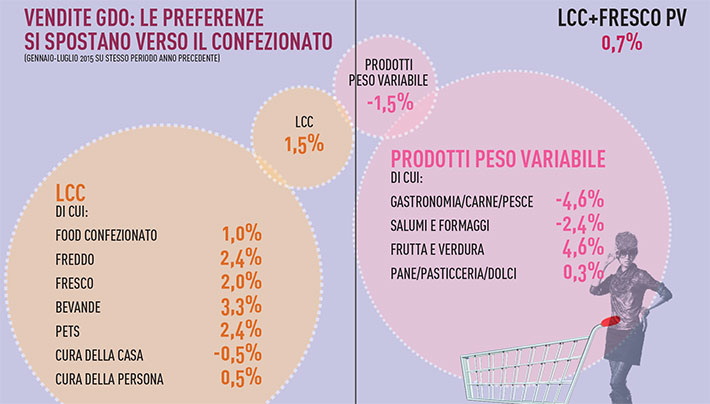

Nel dettaglio merceologico, se per le vendite di alimenti confezionati si osservano segnali di consolidamento, i prodotti freschi di origine animale come carni, salumi e latticini, fanno invece segnare ancora un calo. Bene invece frutta e verdura sfuse che crescono di oltre il 4%.

Entrambi i fenomeni sono collegati a dinamiche di lungo periodo ma riflettono anche le particolari condizioni climatiche dell’estate 2015.

Tra i fenomeni di maggiore interesse del confezionato si segnala la crescita delle vendite di prodotti freschi, insieme al buon andamento dei prodotti della catena del freddo.

Un ulteriore elemento è il nuovo arretramento delle bevande, anche se la caduta del fatturato in capo agli operatori è per larga parte neutralizzata da un adeguamento dei prezzi, che nelle dimensioni risulta il più sostenuto dell’intero assortimento (anche se contenuto allo 0,8% nell’ultimo anno). A soffrire, in particolare, sono i prodotti non coerenti con uno stile di vita più sobrio ed essenziale: (quelli a maggiore valore unitario) e quelli che non sono ritenuti in linea con una dieta sana e naturale (distillati, spiriti e liquori, ma anche cole e bevande gassate).

In ultimo, degna di menzione, è la nuova diminuzione del fatturato dei prodotti per la cura della casa mentre alcuni primi indizi di un recupero si intravedono per i prodotti dedicati alla cura persona, grazie al contributo dei prodotti base (igiene orale e prodotti per la cura dei capelli).