Luglio 2020. Lungi dall’essere percepiti come punti di vendita differenti, i discount sono considerati sempre più dai consumatori come dei supermercati un po’ più smart. Questo formato di vendita pur facendo leva su un’offerta e un layout orientati ai costi sta progressivamente mutuando gli attributi di servizio tipici del supermercato. Il discount in Europa ha scandito

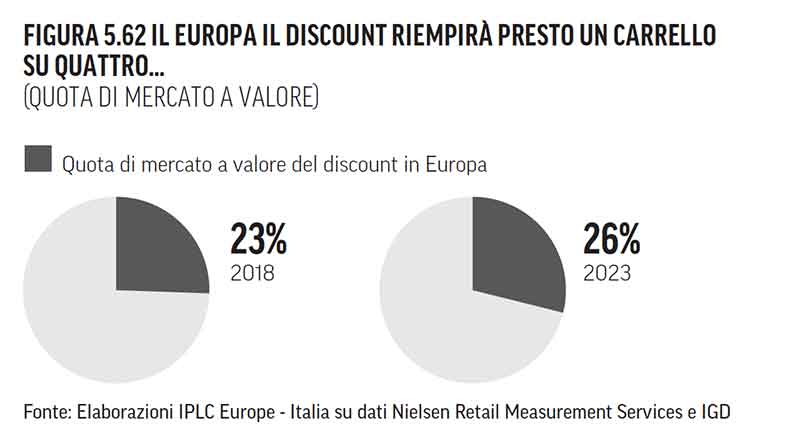

le tappe di crescita della propria quota nell’ultimo decennio con una intensità superiore a tutti gli altri canali distributivi del largo consumo: dal 18,2% nel 2008 al 23% nel 2018 (fonte Nielsen), con la prospettiva di raggiungere quota 26% nel 2023 (fonte IGD-UK).

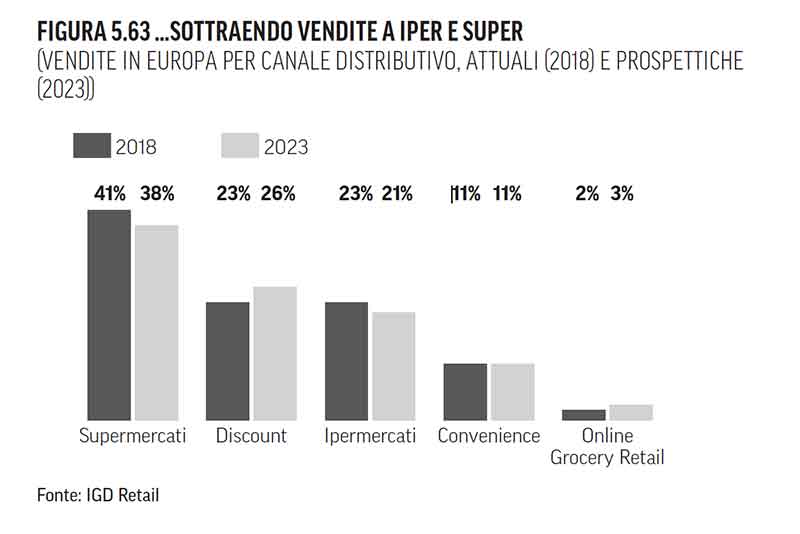

In anni di consumi stagnanti nel largo consumo, la crescita del discount in Europa è avvenuta contestualmente alla riduzione della quota degli ipermercati e, negli ultimi anni, anche dei supermercati.

Pur non essendo un nuovo formato e non avendo introdotto particolari innovazioni tecnologiche, il discount ha comunque intensificato il suo sviluppo a partire dal 2008, complice la crisi che, in una decina d’anni, ha generato una maggiore propensione

degli acquirenti a favore di una spesa che fosse semplice, poco dispendiosa, essenziale, ma comunque gratificante. Lo sviluppo si è poi nutrito non solo della maggiore convenienza percepita ma anche, soprattutto negli ultimi anni, della maggiore diffusione

territoriale e di un ormai effettivo servizio di vicinato, oltre che della crescita del livello di servizio nel punto vendita (es. gastronomia a vendita assistita ma anche la presenza del parcheggio).

Allo stesso modo è migliorata l’articolazione dell’assortimento con una maggiore offerta di freschi (fino al pesce fresco e la pasticceria), l’ampliamento della scala prezzi (quindi con maggiore percezione di varietà) di categoria e il lancio di nuove linee di prodotto (premium, biologiche, fair trade, freefrom, ecc.) soprattutto nell’ambito della marca commerciale.

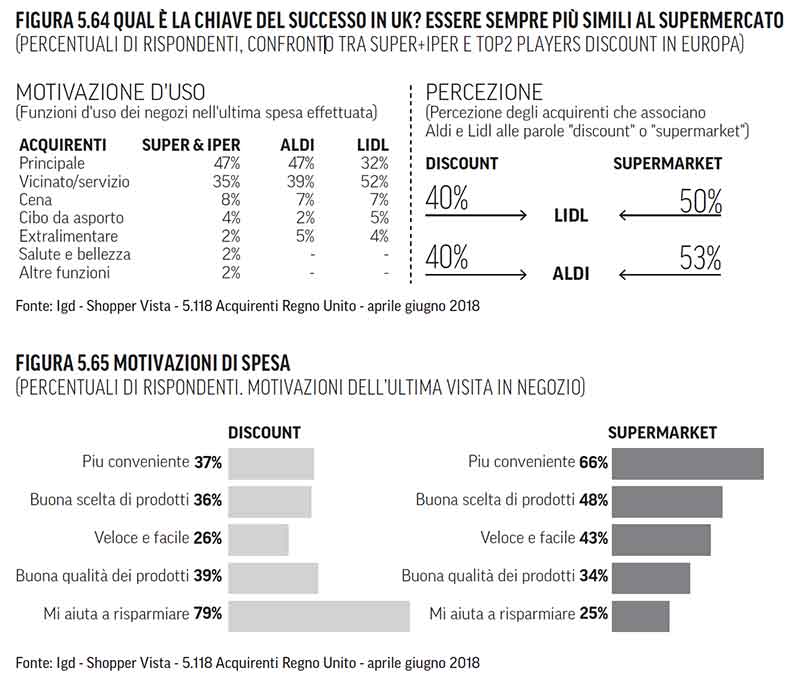

Il mercato anglosassone, per molti versi emblematico dello sviluppo futuro dei mercati continentali, evidenzia chiaramente come accanto alle vendite online, che rappresentano la novità più recente e oggi in maggiore crescita, l’altro driver di cambiamento è proprio il discount con la sua strategia di diversificazione e parziale sovrapposizione delle proprie “value

Il mercato anglosassone, per molti versi emblematico dello sviluppo futuro dei mercati continentali, evidenzia chiaramente come accanto alle vendite online, che rappresentano la novità più recente e oggi in maggiore crescita, l’altro driver di cambiamento è proprio il discount con la sua strategia di diversificazione e parziale sovrapposizione delle proprie “value

proposition” con quelle di altri tipi di canali. L’aumento della dimensione dell’assortimento e una efficace strategia di segmentazione dell’offerta di private label sono due degli elementi fondamentali di questo fenomeno (IPLC Europe – Koen de Jong – The Private Label Revolution).

Lo sviluppo dell’offerta di prodotti freschi e freschissimi ha inoltre generato l’incremento della frequenza d’uso del formato discount, sempre più prossimo al supermercato. Nel mentre i supermercati, nel tentativo di contrastare i discount, realizzavano, senza successo, strategie omologanti sia attraverso il lancio di linee di private label di primo prezzo – sollecitando così la sensibilità dei propri clienti al prezzo a favore dei discount – sia attraverso un’intensa attività promozionale di taglio prezzo che ha ridotto la trasparenza aggiungendo complessità in punti vendita con un numero di referenze pari a quattro volte quello dei discount.

In Italia si rileva lo stesso fenomeno, ma con velocità ed intensità ancor più ragguardevoli. In ciascuno dei quinquenni 2008-2013 e 2013-2018, i discount hanno guadagnato quote pari a circa 5 punti percentuali. IPLC Europe-Italia stima che in Italia i discount raggiungeranno una quota di mercato a valore pari al 24,6%, approssimandosi al valore medio del 26% previsto in Europa, nel 2023, con un ulteriore incremento di 5,7 punti tra il 2018 e il 2023.

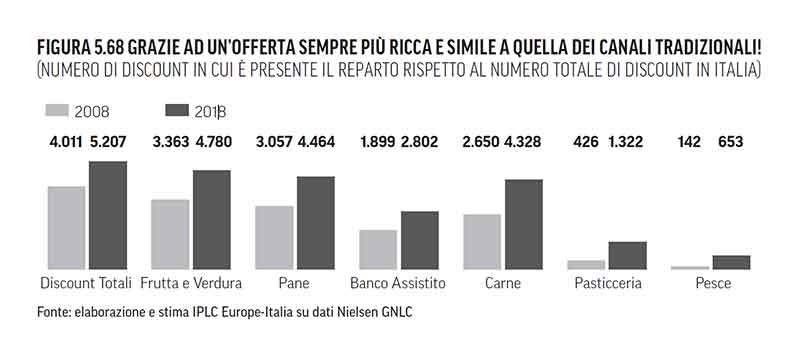

Come già evidenziato in precedenza, a fare la differenza nella crescita del format del discount in termini di prodotto, sono stati freschi e freschissimi: tra il 2017 e il 2018 le vendite prodotti freschi hanno trainato l’intero canale, contribuendo alla crescita del fatturato per l’88%.

Come già evidenziato in precedenza, a fare la differenza nella crescita del format del discount in termini di prodotto, sono stati freschi e freschissimi: tra il 2017 e il 2018 le vendite prodotti freschi hanno trainato l’intero canale, contribuendo alla crescita del fatturato per l’88%.

Nello specifico, le vendite a valore di pesce sono cresciute del +33,5%, quelle di carne del +6,6% e quelle di frutta e verdure del +10,6%.

Il successo dei due modelli di discount presenti in Italia, quello italiano (Eurospin e Md) e quello tedesco (Lidl, Penny Market, e più di recente Aldi), ne hanno intensificato la crescita.

Il nostro Paese, peraltro, costituisce un terreno di sperimentazione ed innovazione anche per tali competitor stranieri che hanno adattato il formato al mercato italiano più di quanto abbiano fatti negli altri Paesi.

Fonte: italiani.coop

Interessantissima analisi che condivido pienamente. L’altra distribuzione, Ipermercati e supermercati, in Italia non si è troppo sforzata se non inserendo il primo prezzo e non sempre in modo convinto. Chiaramente per spaccare il mercato e cercare distintività non è pensabile di procedere in modo tattico ma è necessario ripensare il format nel suo insieme, dall’assortimento al posizionamento, dai servizi al CRM, per sottolineare un unicità che invogli il cliente a cercarti e frequentarti con assiduità, perché sei stato in grado di rispondere ai suoi bisogni in modo chiaro ed onesto.

Ho l’impressione che la strada del EDLP sarà da imboccare finalmente con decisione e determinazione, assieme alla creazione di uno storytelling che sappia trasmettere i contenuti di questa nuova proposta che non può che mettere realmente il cliente al centro.

mi sembra interessante