I dati elaborati da IRI per Vinitaly nel periodo tra il 1 gennaio e il 19 aprile 2020 – Le vendite crescono del 7,9% a volume e del 6,9% a valore – L’analisi tiene conto del fatto che i primi due mesi dell’anno non sono stati toccati dall’emergenza Covid19, a differenza di marzo e aprile – Il confronto con i dati del 2019

I dati elaborati da IRI per Vinitaly nel periodo tra il 1 gennaio e il 19 aprile 2020 – Le vendite crescono del 7,9% a volume e del 6,9% a valore – L’analisi tiene conto del fatto che i primi due mesi dell’anno non sono stati toccati dall’emergenza Covid19, a differenza di marzo e aprile – Il confronto con i dati del 2019

L’emergenza Covid19 ha colpito l’intera filiera vitivinicola italiana. Pesa la chiusura di bar, ristoranti e il calo dell’export. Gli italiani che in queste settimane hanno acquistato vino lo hanno fatto negli unici canali di vendita aperti: la Distribuzione Moderna, i negozi alimentari e lo shop on line. Per quanto riguarda la Distribuzione Moderna, l’istituto di ricerca IRI ha elaborato per Vinitaly (riprogrammato dal 18 al 21 aprile 2021) i dati relativi al periodo che va da gennaio al 19 aprile 2020, dunque comprese le settimane di Pasqua.

Nei primi 3 mesi e mezzo dell’anno le vendite di vino nella Distribuzione Moderna (Iper, Super, Libero Servizio Piccolo, Discount) hanno registrato una crescita a volume del 7,9% (+ 6,9% a valore) rispetto allo stesso periodo del 2019. Nel dettaglio i vini Doc e Docg sono cresciuti del 6,8% (+ 7,6% a valore), i vini Igp e Igt del 10,5% (+7,7% a valore), i vini comuni del 7,2% (+4,1% a valore), le bollicine dell’1,2% (+1,6% a valore).

L’analisi di questo periodo è complessa perché i primi due mesi non sono stati toccati dall’emergenza Covid19, al contrario di marzo e aprile, con la variante delle settimane pasquali tra il 6 e il 19 aprile, di norma caratterizzate dai consumi da ricorrenza.

A marzo i vini Doc e Docg sono aumentati del 9,9%, mentre i vini Igt del 4,0%. In calo le bollicine che sono scese del 5,4%, mentre il Prosecco è cresciuto dell’8,3%. In ripresa il vino in brik, che a marzo è cresciuto dell’8,8%. Il Bag in Box (il formato da due litri e mezzo con il rubinetto) è cresciuto del 36,8% (Iper, Super, Libero Servizio Piccolo).

Nelle due settimane pasquali le vendite di vino sono aumentate del 10,2%, mentre si è verificata una sensibile flessione delle bollicine: -38%.

Prosegue intanto la crescita del vino biologico che nel primo trimestre 2020 ha venduto 1 milione e 559 mila litri, con un aumento del 19%.

“Nella Distribuzione Moderna si è comprato più vino perché il consumo a casa ha sostituito, in parte, quello fuori casa, ma è diminuita la spensieratezza e quindi la volontà di stappare uno spumante – ha commentato Virgilio Romano, Business Insight Director di IRI – Da inizio anno la crescita maggiore la fanno registrare il vino IGP ed il vino Comune (da Tavola). La crescita dei vini Doc/Docg, pur sostenuta, è frenata probabilmente dalla minore scelta assortimentale presente nei negozi più piccoli e dal minor tempo dedicato all’acquisto, conseguenza delle indicazioni fornite dai punti vendita di ridurre i tempi della spesa”.

“La crescita degli acquisti di vino nella Grande Distribuzione in regime di lockdown è significativa, in particolare a volume, ma non basta a colmare il gap di domanda che si è creato con la chiusura del canale Horeca, specie per la fascia alta delle etichette – ha osservato Giovanni Mantovani, Direttore Generale di Veronafiere – I dati dimostrano, inoltre, una oggettiva propensione al risparmio, specie nel mese di aprile, da parte dei consumatori in questo momento particolare in cui anche Vinitaly è al fianco del settore per favorire il rilancio attraverso il business in tutte le sue declinazioni”.

Per capire la peculiarità dei dati sulle vendite di vino nella Distribuzione Moderna nei primi mesi del 2020, può essere utile confrontarli con quelli dell’anno 2019.

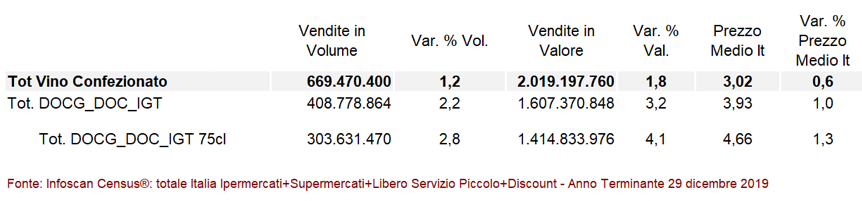

Nell’anno passato sono stati venduti quasi 670 milioni di litri nella Distribuzione Moderna (super, iper, libero servizio e discount) per un valore di poco superiore ai 2 miliardi di euro. Con un aumento in volume dell’1,2% e in valore dell’1,8%. Le bottiglie di vini a denominazione d’origine (Doc, Docg e Igt) hanno venduto 303 milioni di litri con una crescita del 2,8% sull’anno precedente. Il prezzo medio (al litro) è di 4,66 euro, con un aumento dell’1,3%. Dunque il 2019 può essere archiviato come un anno di crescita moderata, in cui prosegue la ridefinizione verso l’alto del valore del prodotto vino.

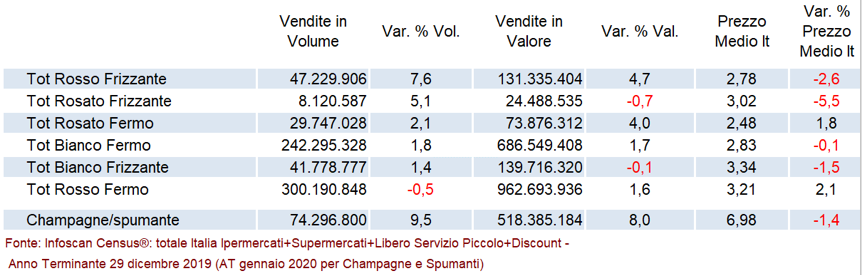

Le tipologie più vendute sono il rosso fermo (in calo dello 0,5%), il bianco fermo (che cresce dell’1,8%) e le bollicine (aumentate del 9,5%).

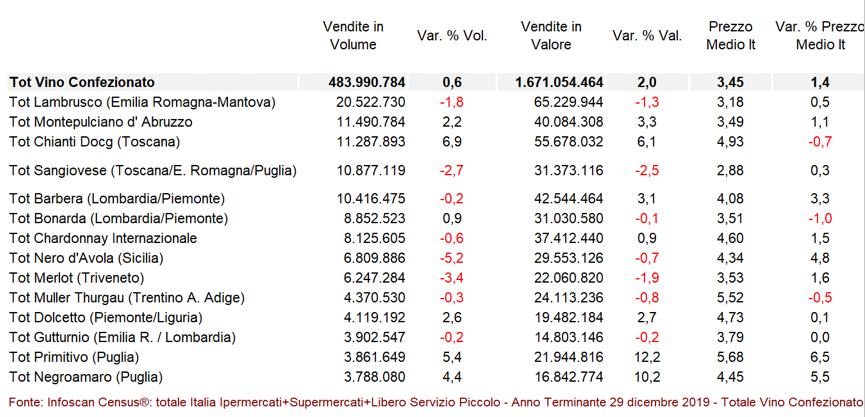

La classifica dei vini più venduti vede nell’ordine: Lambrusco, Montepulciano d’Abruzzo, Chianti Docg, Sangiovese, Barbera. Va sottolineata la crescita del Chianti Docg: +6,9%.

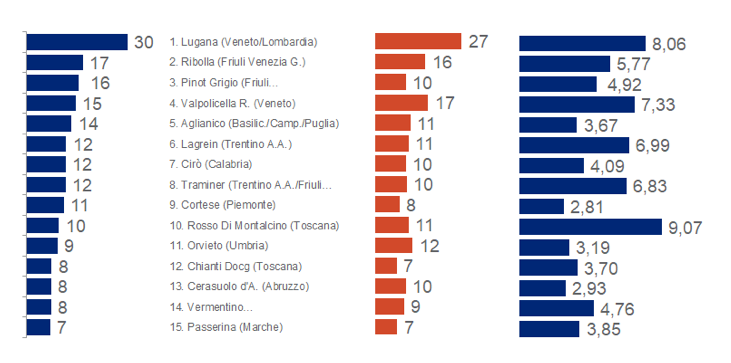

Analizzando i vini con maggior tasso di crescita, invece, la classifica vede ai primi posti: Lugana (con una crescita notevole del 30%), Ribolla, Pinot Grigio, Valpolicella, Aglianico.

Le vendite di vino e spumante biologico raggiungono i 5 milioni di litri (con una crescita del 10,5%) per un valore di 31 milioni di euro.

Ecco, in dettaglio, i numeri per categorie di IRI.

Tabella 1: Andamento totale delle Denominazioni – Anno Terminante 29 dicembre 2019

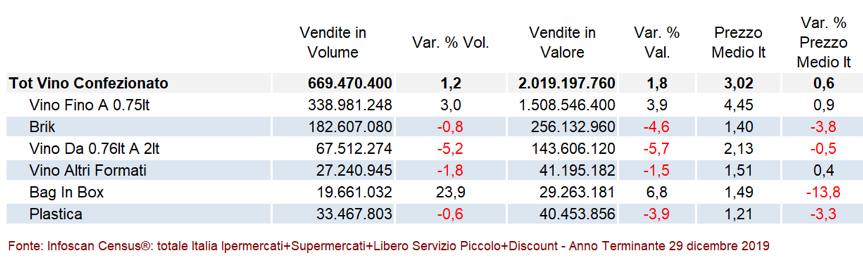

Tabella 2: Andamento dei formati – Anno Terminante 29 dicembre 2019

Tabella 2: Andamento dei formati – Anno Terminante 29 dicembre 2019

Tabella 3: Vini Fermi, Vini Frizzanti e Spumanti – Anno Terminante 29 dicembre 2019 (AT gennaio 2020 per Champagne e Spumanti)

Tabella 3: Vini Fermi, Vini Frizzanti e Spumanti – Anno Terminante 29 dicembre 2019 (AT gennaio 2020 per Champagne e Spumanti)

Tabella 4: Tot. Vino confezionato: classifica, a Volume, delle denominazioni di vino più vendute in GDO – Anno Terminante 29 dicembre 2019

Tabella 4: Tot. Vino confezionato: classifica, a Volume, delle denominazioni di vino più vendute in GDO – Anno Terminante 29 dicembre 2019

Tabella 5: Classifica delle denominazioni per crescita a volume nel formato da 75cl – Anno Terminante 29 dicembre 2019

Tabella 6: Vino e Spumante Bio – Anno Terminante 29 gennaio 2019