Centromarca-Episteme: i clienti vogliono scegliere

Febbraio 2014. Il mese scorso abbiamo lanciato un sondaggio sull’evoluzione della marca del distributore (PL) e il suo impatto sullo scaffale. Questi i risultati:

La prima osservazione uscita dal sondaggio è che bisogna rivedere il lineare di vendita. Discorso annoso, ripreso nei convegni e nelle dichiarazioni ufficiali, ma mai attuato, tranne da chi ha voluto attuare l’every day low price (U2-Finiper da un decennio e adesso anche da Sapori&dintorni Conad).

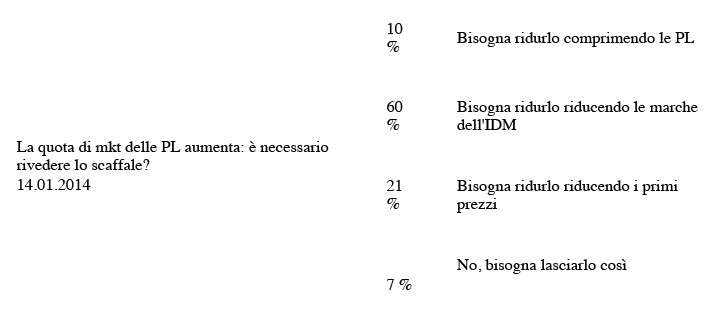

Nel sondaggio chi indica che lo scaffale vada toccato raggiunge il 93%. Una cifra di tutto rispetto. Ma nel voler indicare come, le risposte si articolano. Vediamo come:

10 % Bisogna ridurlo comprimendo le PL

Il 10% dei rispondenti dice che bisogna ridurre il peso e la numerica dei prodotti a marca del distributore. Bisognerebbe fare un supplemento di indagine e capire se questi rispondenti vogliono più prodotti dell’IDM o prodotti locali.

21 % Bisogna ridurlo riducendo i primi prezzi

Questo cluster, ed è consistente, un quinto del totale, dice apertamente che bisogna rinunciare ai primi prezzi. Su questo tema avevamo fatto un ulteriore sondaggio e il risultato era stato tagliente: è sbagliato investire sui primi prezzi per inseguire i discount (63%). La sensazione, invece, è che i primi prezzi stiamo aumentando nella speranza (mal riposta) che siano in grado di intercettare le persone che stanno abbandonando il supermercato per andare al discount.

60 % Bisogna ridurlo riducendo le marche dell’IDM

La stragrande maggioranza di chi ha risposto al nostro sondaggio non ha dubbi: va ridotto il numero di referenze dell’IDM. Sembrerebbe quasi un plebiscito: a questo risultato ha contribuito la scarsa innovazione negli anni scorsi, l’ampio uso della sgrammatura, le troppe extention line effettuate senza un reale bisogno da parte del consumatore.

Cosa dice il consumatore: la ricerca di Episteme

Luigi Bordoni, presidente di Centromarca, è intervenuto a Marca-Bologna e rispondendo ad alcune sollecitazioni di Francesco Pugliese, presidente di ADM e dg di Conad, ha mostrato i risultati di un osservatorio condotto da Episteme per Centromarca che mostrano altri atteggiamenti sui quali effettivamente la business community farebbe bene a ragionare.

La serie storica rilevata dall’Istituto di ricerche diretto da Monica Fabris, mostra un andamento crescente di insoddisfazione dal 2003: “Sempre più spesso resto deluso dai prodotti che compero, molto+abbastanza d’accordo”. Negli ultimi anni la curva si impenna e raggiunge la quota del 43,7%, una cifra mai raggiunta, un inverno del nostro scontento davvero inquietante. La crisi economica, quella sociale e la stessa crisi politica, ovviamente hanno un peso rilevante nei comportanti di acquisto prima e di consumo poi. La stessa avanzata del discount ha un’influenza diretta su questo tema.

Questo ulteriore approfondimento aggiunge altre note inquietanti su cosa pensa il consumatore. Le persone pensano che l’aumento dei prodotti a marca del distributore stia avvenendo a discapito di tutte le altre marche, in gran parte dell’IDM, e questo abbia ridotto la possibilità di scelta, aggravata da una potenziale riduzione degli assortimenti.

Nielsen e IRi dicono dal canto loro che l’assortimento è tutt’altro che diminuito, ma Episteme raccoglie le voci del consumatore, la loro sensazione, ciò che le persone pensano o credono di vedere.

Sono dati che vanno tenuti in conto. La scelta va salvaguardata e se si opera su una riduzione degli assortimenti bisogna farlo con estrema gradualità perché andare contro le abitudini del consumatore è pericoloso.

Rimane il fatto che molte nuove referenze lanciate sono inutili e esercizi di maniera. Lo stesso vale per diverse referenze a marca del distributore che in alcuni casi non hanno ancora raggiunto standard di qualità elevati, equivalenti a quelli dell’IDM. Non a caso le vendite a volume non crescono in modo omogeneo per tutte le insegne, non è vero?

Certo, stiamo parlando di qualità percepita. Ed è quella che conta.