I retailer best performer a livello europeo hanno delle caratteristiche chiare e precise. Scopriamole analizzando i trend che impatteranno maggiormente il mercato retail nel prossimo futuro.

Nell’articolo di oggi vogliamo commentare degli estratti del report The State of Grocery Retail 2025 realizzato da McKinsey & Company. In tale documento si evidenziano sia le dinamiche del mercato retail a livello europeo sia le caratteristiche che le aziende best performer tendono a presentare.

Per quanto concerne il primo aspetto, McKinsey per l’Europa evidenzia 9 trend principali, ovvero:

- Basse crescite nei volumi: ci si aspetta un +0.2% fino al 2030.

- Incremento della quota MDD da 1 a 3 punti percentuali entro il 2030.

- Maggiore propensione all’acquisto di cibo sano.

- Successo dei prodotti pronti da scaldare o “ready to heat”: il 77% della Gen Z compra questo tipo di alimenti tutti i mesi contro solo il 33% dei baby boomers.

- Maggiore rilevanza del “customer engagement”.

- Minore importanza, per i consumatori, della sostenibilità dei prodotti.

- Consolidamento di mercato: negli ultimi 5 anni c’è stato un aumento di oltre il 30% delle operazioni di M&A Retail.

- Forte volontà, da parte delle aziende, di far bene in ambito tech, grazie alle nuove tecnologie disponibili.

- Crescita del Retail Media.

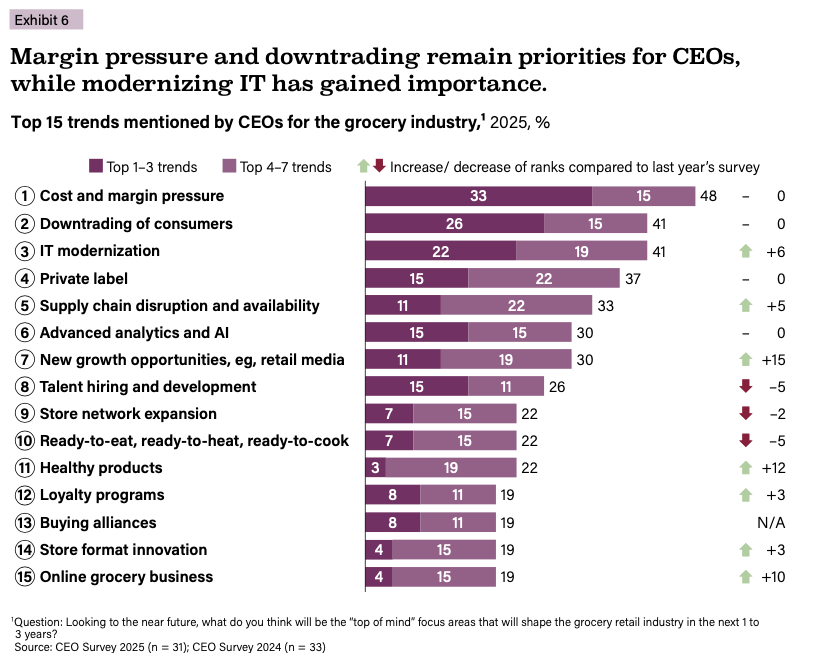

Non approfondiremo tutti i trend sopra citati ma ci concentreremo su qualcuno di essi. Prima di addentarci in tale esercizio però, presentiamo un grafico McKinsey che mostra quali elementi, secondo gli amministratori delegati intervistati (31 nel 2025 e 33 nel 2024) dovranno essere più attenzionati in un spettro temporale che va da 1 a 3 anni in quanto avranno un impatto rilevante nel grocery retail.

Guardando la tabella qui sopra, possiamo fare qualche riflessione:

- La pressione su costi e margini rimane una preoccupazione elevata per gli AD intervistati: ciò è normale in un mercato che approccia la saturazione e che richiede investimenti ingenti per diventare parte attiva nei processi di concentrazione, ovvero per evitare di soccombere sotto i colpi della concorrenza.

- C’è un consumatore che sceglie continuamente alternative più economiche, da qui il successo del format discount e delle private label. La domanda qui sorge spontanea: C’è limite al downtrading? La risposta è che, in questa fase economica tendenzialmente negativa, almeno in Italia ma anche in altre parti dell’Europa, tale limite non è al momento visibile. Probabilmente, dunque, ci troviamo di fronte ad un consumatore che continuerà a ricercare occasioni di risparmio.

- C’è una grande attenzione alla modernizzazione dei sistemi IT, in un periodo di grandi cambiamenti derivanti anche dall’introduzione di soluzioni basate sull’IA. In Italia, ad esempio, è in corso una concentrazione di mercato anche nel comparto dell’ Information Technology. In tale scenario, scegliere il giusto partner con il quale portare a termine progetti informatici diventa fondamentale. Sbagliare è sempre più costoso.

- È importante riflettere sul trend n°7: ricerca di nuove opportunità di crescita. Non basta vendere merce, infatti, ma serve diventare campioni nel servizio, a clienti e affiliati.

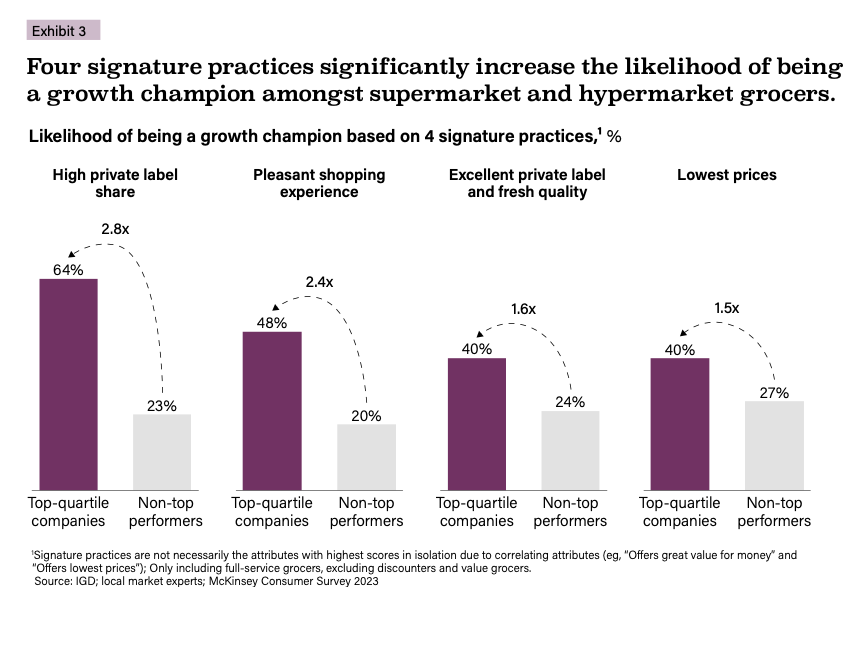

Cosa accomuna i campioni?

È molto più probabile trovarsi tra i migliori se si presentano le seguenti caratteristiche:

- Un’alta quota MDD: sicuramente bisogna stare attenti a non approcciare il marchio proprio come una religione, avendo obiettivi di quota che non incontrano le esigenze reali del mercato. Allo stesso tempo, però, è importante continuare ad utilizzare l’MDD come garanzia di accessibilità e strumento di fidelizzazione. Mercadona è, ad esempio, un campione europeo che ha puntato grandemente sulle private label per ottenere un ottimo successo commerciale.

- Offrono un’esperienza di acquisto piacevole: lo stile dei negozi, nel tempo, si è trasformato. Ad oggi, anche i retailer italiani, come abbiamo scritto spesso su RetailWatch, prediligono ambienti con pochi fronzoli, facilmente navigabili, abbelliti solo da una comunicazione chiara che punta a far conoscere prezzi, offerte e caratteristiche qualitative dei prodotti in primis.

- Un’alta qualità delle PL e del fresco: in questo ambito vale proprio la pena ricordare il motto “fresh is cash”, il fresco è ricchezza. Non esiste un supermercato scarso sui freschi che ottenga successo nel medio termine.

- Prezzi molto competitivi (lowest prices): ricordiamo che la sensibilità al prezzo aumenta con la frequenza di acquisto. L’alimentare si compra tutte le settimane, se non quotidianamente e quindi offrirlo a prezzi accessibili fa tutta la differenza del mondo in termini di soddisfazione cliente.

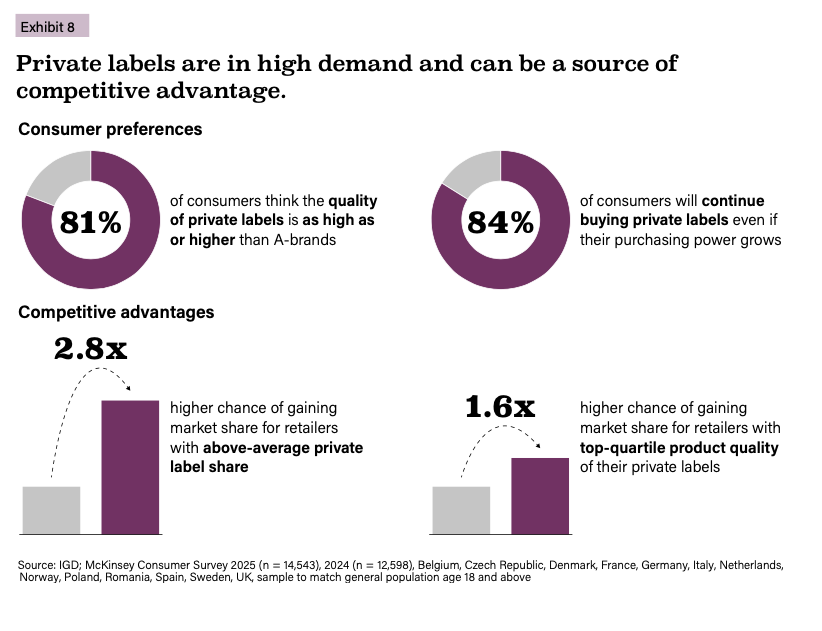

L’MDD batte i follower

L’81% dei consumatori, nell’ambito del sondaggio di McKinsey & Company, pensa che la qualità delle PL sia uguale o migliore rispetto a quella dei grandi marchi.

L’84% dei clienti, poi, continuerà ad acquistare MDD anche se il proprio potere d’acquisto dovesse aumentare.

In entrambi i casi, si tratta di dati che portano ad una conclusione estremamente chiara: nell’alimentare si paga la qualità del prodotto, non il marchio.

In tale scenario, è chiaro che vedremo il consolidarsi di assortimenti basati su 3 pilastri precisi, relativamente al secco:

- MDD competitiva, qualitativa e numericamente corposa.

- Articoli IDM in grado di mantenere il posizionamento a scaffale. Qui parliamo di industrie che, investendo in ricerca e sviluppo, producendo prodotti buoni, innovativi e apprezzati e, infine, comunicando i propri valori al cliente finale, diventano indispensabili per i consumatori.

- Differenziazioni assortimentali garantite da piccole e medie industrie in grado di fornire un’elevata qualità al giusto prezzo, con ingredienti di pregio.

Tutti gli altri prodotti, con ogni probabilità, sono destinati a vedere una regressione nelle proprie quote di mercato.

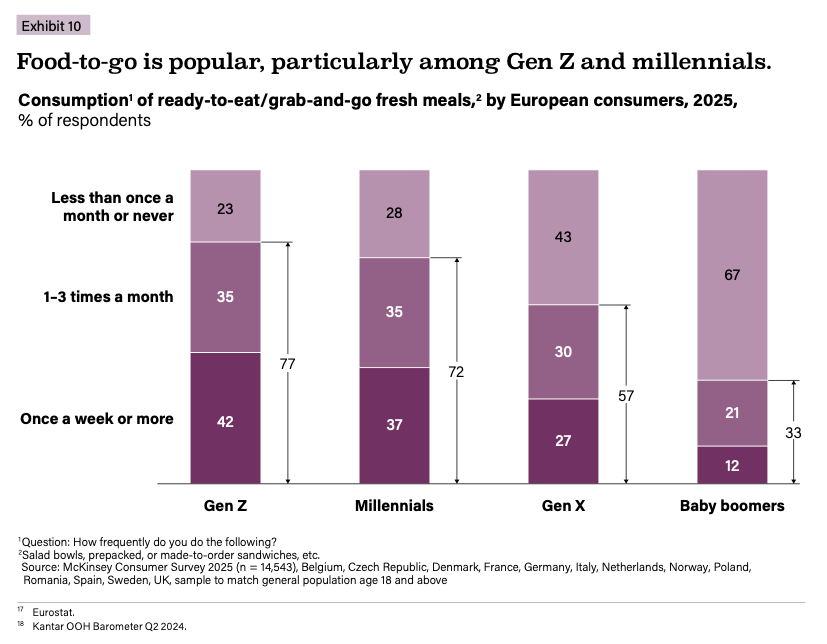

Il punto caldo come leva fondamentale di fidelizzazione

Il 42% degli appartenenti alla Gen Z intervistati ed il 37% dei Millennials consumano prodotti ready to eat almeno una volta alla settimana.

Questa tendenza non deve stupire. Con la decrescita dei componenti medi nei nuclei familiari, infatti, non sempre c’è la necessità di preparare grandi quantità di cibo a casa. Ecco che, dunque, acquistare prodotti pronti per il consumo o da scaldare in pochi minuti diventa un’opzione valida, sebbene non necessariamente economica. In tal caso, dovendo comprare minori quantità di prodotto, si preferisce risparmiare tempo piuttosto che denaro.

È a causa di ciò che diventa fondamentale, per i supermercati, offrire ai clienti un punto caldo qualitativo, ovvero un banco servito di ottime preparazioni gastronomiche fragranti. Solitamente infatti, quando visitiamo i negozi per commentarne gli aspetti di natura commerciale, in RetailWatch diamo molto valore a questa parte dello store.

Non a caso, nel Sole365 del Centro Commerciale Campania l’ abbiamo fotografata, scrivendo che la trovavamo visivamente qualitativa e completa dal punto di vista assortimentale.

Un punto caldo di livello costituisce anche una leva di fidelizzazione per le piccole superfici che, in mancanza di tale elemento, offrendo assortimenti ridotti e insistendo su bacini d’utenza prettamente pedonali, rischiano di presentare forti limiti in termini di capacità attrattiva.

Quelli presentati qui sopra sono i punti che abbiamo voluto approfondire del report “The State of Grocery Retail 2025“, elaborato da McKinsey & Company. Sicuramente, scriveremo anche degli altri trend perché monitoriamo costantemente le dinamiche che caratterizzano lo scenario retail.