Eurospin: redditività sana, crescita robusta

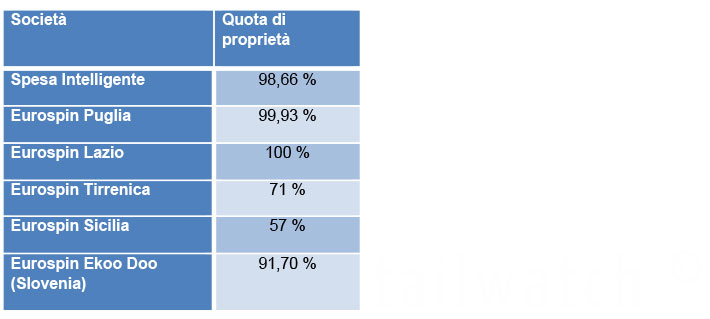

Febbraio 2015. Il Gruppo Eurospin è il maggiore discount italiano, con oltre 950 PdV (dato 2014) fra diretti e affiliati (circa 400, inclusi gli affitti d'azienda); la presenza è nazionale ed è distribuita su più società, con ambito geografico definito. Nelle società del Gruppo Eurospin sono presenti soci esterni, che detengono quote anche significative di capitale; in ogni caso la gestione è centralizzata, sebbene i depositi siano sostanzialmente a servizio delle società di appartenenza, con modeste vendite intragruppo. Una menzione separata meritano i PdV in Slovenia, verso cui sono dirette vendite per 3,8 €/mln (2013).

Tabella 1 – Gruppo Eurospin

Il Gruppo Eurospin redige il bilancio consolidato, certificato da una primaria società di revisione; sono certificati anche i bilanci delle controllate. Ciò nonostante, purtroppo, i bilanci presentano alcune lacune informative significative, come nella prassi di molte aziende italiane. Ad esempio, manca la distinzione delle vendite fra dettaglio ed ingrosso, la superficie di vendita, la scomposizione dettagliata dei costi e degli altri ricavi.

In base alla comparazione coi principali concorrenti ed alla composizione del bilancio fra le diverse società consolidate, possiamo stimare ragionevolmente alcuni valori importanti non evidenziati, come il Margine Lordo.

Grafico 1 – Gruppo Eurospin: andamento vendite e rete

I risultati di bilancio

La formula discount si conferma molto redditizia nel bilancio del campione italiano: il Risultato Netto consolidato cresce da circa 64 €/mln del 2008 a 152 €/mln del 2013 (ultimo bilancio disponibile). Il ROS (Return On Sales = Risultato Netto in percentuale delle Vendite) cresce anch'esso dal 2,8% al 3,9%. Gli utili sono in grandissima parte trattenuti, aumentando la capitalizzazione, che raggiunge nel 2013 la ragguardevole incidenza del 42%, più che in grado di bilanciare immobilizzazioni per oltre il 50% dell'Attivo. Siamo in presenza di valori al livello delle migliori aziende europee; la capitalizzazione non influenza negativamente la redditività, infatti il ROE è un ragguardevole 27%.

Grafico 2 – Gruppo Eurospin: andamento indici di redditività

La leva finanziaria oscilla fra 0,4 e 0,5, un valore di tutto rispetto che indica una ulteriore capacità d'indebitamento, nonostante il settore di appartenenza, generalmente considerato meno appetibile per i finanziatori in confronto dei settori produttivi, e la presenza di capitale circolante netto negativo.

Il capitale circolante netto è negativo, come solito nel commercio al dettaglio, e costituisce un'importante fonte di finanziamento, in aggiunta all'EBITA; quest'ultimo cresce nel periodo da oltre 150 €/mln a 332 €/mln, incrementando l'incidenza sulle vendite dal 7% al 13%.

Grafico 3 – Gruppo Eurospin: Struttura del Passivo

Come nasce la redditività? La mancanza della scomposizione delle vendite crea qualche ostacolo, ma se usiamo come confronto il Margine Lordo di Lidl Italia (mediamente del 25% come la casa madre) nonché i margini delle controllate possiamo ipotizzare che il Margine Lordo effettivo del Gruppo Eurospin, cioè con incluso il margine delle vendite ingrosso valorizzate al dettaglio, sia circa il 22,5%.

Esaminando l'andamento delle componenti del Conto Economico emergono due fatti significativi e tra di loro correlati: la crescita dell'incidenza del Costo del Personale e di Ammortamenti e Accantonamenti. Entrambi possono essere collegati ai rilevanti investimenti nella rete di PdV, con lo sviluppo di PdV di proprietà, anche con l'acquisizione di negozi prima affiliati, nonché in immobili ed attrezzature per migliorare la rete esistente.

Il debito fornitori cala sensibilmente, ma non si può imputare la riduzione esclusivamente all'effetto dell'entrata in vigore dell'art. 62: il ridimensionamento del debito verso i fornitori, poiché la tendenza parte da prima.

Grafico 4 – Gruppo Eurospin: composizione ed andamento del Conto Economico

L'efficienza di Eurospin la si legge guardando i giorni di scorta: la media oscilla negli anni intorno a 18 giorni. Anche immaginando l'effetto di incremento dovuto alla merce giacente nei PdV affiliati, è difficile che la rotazione complessiva sia superiore a 21 ÷ 22 giorni (il calcolo è sempre con divisore 360).

Grafico 5 – Gruppo Eurospin: Struttura dell'Attivo

Conclusioni

Siamo in presenza di un Gruppo che esprime una redditività sana, accanto a crescita robusta e capitalizzazione eccellente, un vero esempio per tante realtà della Distribuzione Moderna che faticano a chiudere i bilanci in positivo. È evidente che il formato discount non può esaurire l'offerta distributiva, ma è altrettanto evidente che solo le aziende che gestiscono correttamente gli assortimenti e le localizzazioni, attente ai processi ed alla ricerca dell'efficienza operativa, possono garantire redditività paragonabili al secolo scorso.