Marzo 2019. Dopo un decennio di crescita repentina (+33% dal 2003 al 2012), oramai da sei anni la grande distribuzione alimentare italiana presenta una dimensione complessiva dell’area di vendita che non si discosta dai 17 milioni di metri quadri.

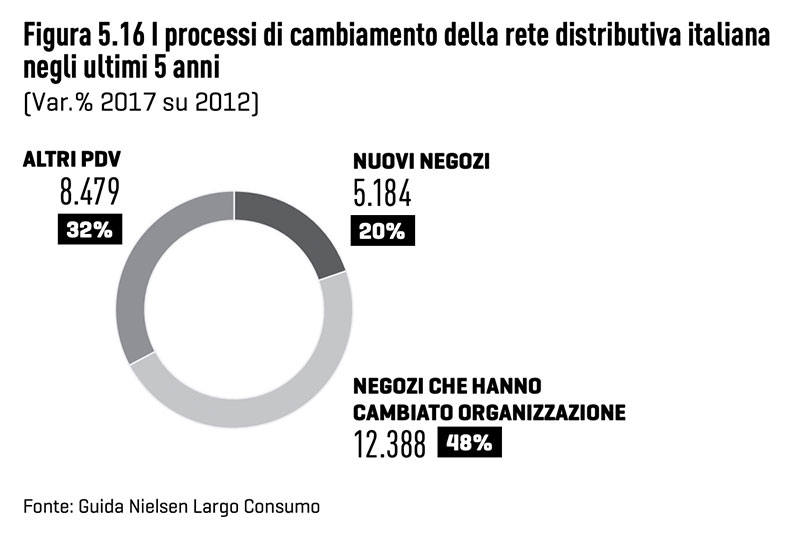

A dispetto di tale apparente stabilità il settore è interessato da una profonda riconfigurazione intrasettoriale che ne sta modificando progressivamente gli assetti e le dinamiche. Basti dire, a questo proposito che un punto vendita su cinque è stato aperto negli ultimi cinque anni e che contemporaneamente nello stesso lasso temporale quasi la metà dei negozi della rete è stato interessato da un cambio della rete commerciale di appartenenza.

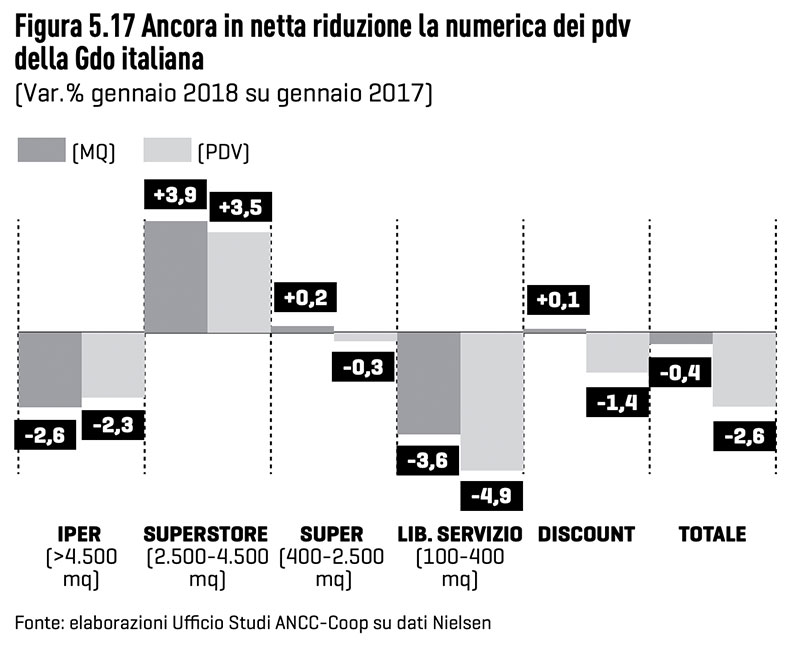

Anche solo nel 2017 il saldo tra aperture e chiusure è stato negativo per 700 punti di vendita, poco meno di tre punti percentuali della numerica complessiva. Il processo si è concentrato nei formati più piccoli (piccoli super e libero servizio) ma ha riguardato anche gli ipermercati e per la prima volta addirittura i discount che perdono nell’ultimo anno poco più dell’uno per cento della numerosità complessiva. A riprova del fatto di come sia iniziata anche in questo segmento una dura competizione intra-formato.

Solo i superstore evidenziano una robusta crescita di numerosità e di superfici di vendita, anche giovandosi delle molte riduzioni di superficie degli iper di maggiori dimensioni e della loro trasformazione in questo formato. Peraltro, forse anche in conseguenza di tale condizione, dopo la crescita repentina degli anni precedenti, nell’ultimo anno la produttività delle superfici di vendita dei superstore è rimasta sostanzialmente stabile. Nel 2017, invece, migliorano nettamente le performance del supermercato che torna a distanziare più nettamente il discount in termini di vendite per metro quadro, che a sua volta evidenzia una crescita meno pronunciata degli anni precedenti. Resta invece negativo il trend della produttività degli ipermercati che perdono nel decennio un quarto delle loro vendite omogenee. Nell’ultimo anno, al traino della migliore produttività della rete cresce di quattro decimi di punto la quota di mercato dei grandi supermercati, con un ritmo superiore all’andamento comunque positivo dei discount e dei superstore, questi ultimi agevolati dalla ampia crescita delle superfici.

Ancora in netta riduzione invece i negozi più piccoli e i grandi ipermercati che perdono congiuntamente un punto percentuale di quota nel solo 2017 e più di nove punti negli ultimi 10 anni.

Fonte: Rapporto Coop 2018