Marca2015-1: impasse della MDD, il CoMarkership

Gennaio 2015. Nel 2014 il mercato LCC ha osservato un doppio risultato negativo: -0,8% in volume, -0,8% in valore (nel 2013 -1,4 e -0,7% rispettivamente).

Ed ecco la sorpresa: per la prima volta da quando è nata la MDD ha un segno negativo, leggero, ma negativo: -0,1%, corripondenti a -217 mio di euro di vendite.

La vision di Guido Cristini (UnivParma)

Dice Guido Cristini che le ragioni principali sono:

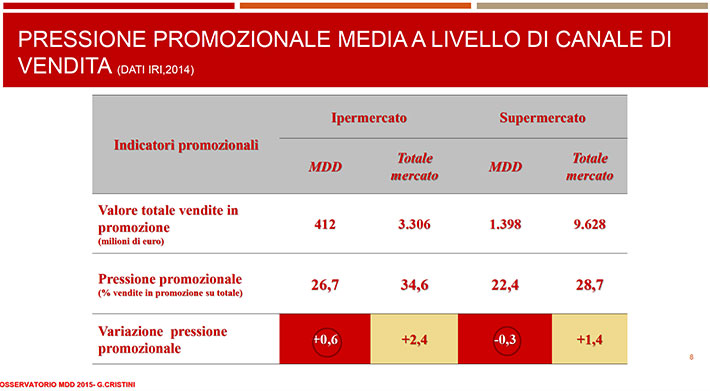

. l’aumento della pressione promozionale dell’industria di marca,

. la riduzione numerica delle MDD nel totale assortimento,

. la contrazione dello scarto medio di prezzo rispetto alla marca industriale.

Nel 2014 guadagnano nelle MDD:

. il premium, il bio, la marca IDM media (dopo anni incerti).

. Nell’IDM: la marca industrial <65.

Perdono:

. nell MDD il mainstream, la MDD di insegna, il primo prezzo

. nell’IDM: quelle >130.

Si chiede Guido Cristini:

. La svalorizzazione del prezzo dell’IDM è sostenibile?

. I driver di valore sono difesi e rilanciati?

. I distributori sosterranno tale strategia?

I retailer hanno alcune opzioni perseguibili:

. riposizionare o aumentare la pressione promozionale a supporto della MDD, ridefinire l’architettura assortimentale in modo da accrescere l’appeal della MDD, migliorare la qualità dello spazio espositivo della MDD, potenziare la comunicazione in store della MDD.

Intanto il discount sta aumentando la numerica dell’assortimento, sta lavorando nel premium e sul miglioramento della qualità percepita.

La vision di GianMaria Marzoli (IRi)

Spiega Marzoli (vice president IRi) che il 2014 era iniziato in un quadro complesso:

. la MDD cresce a volume solo nel food,

. in un terzo del mercato la MDD diminuisce,

. un maggiore utilizzo della leva hi-lo non produce automaticamente una crescita delle quote di mkt della MDD,

. nella ricerca di equilibrio fra volumi e marginalità pochi centesimi possono fare la differenza.

Nel 2014 è continuata l’erosione di spesa e il contenimento dei consumi.

L’arresto della crescita dovuto a una riduzione numerica delle MDD sul totale degli assortimenti e all’aumentata pressione promozionale dell’IDM fa chiedere a Marzoli: esiste un problema di posizionamento di prezzo della MDD?

E potremmo aggiungere noi di RetailWatch: esiste un problema di mix della marginalità?

È vero che il Premium sta tirando, come il non grocery, ma si può vivere di solo premium? No, dice Marzoli, perché il mainstream vale il 77% del mercato, ed è li che bisogna vincere. E poi bisogna introdurre il concetto di efficienza, che deve essere per forza migliorata.

Queste le indicazioni di Marzoli per il 2015:

. Premium: offrire qualità, valore e convenienza; uscire dalla concorrenza di prezzo, migliorare i margini.

. Efficienza distributiva: rotazioni di base in crescita, la MDD rimane conveniente.

. Pricing di categoria: le vendite della MDD sono più sensibili al prezzo a scaffale; opportunità per riposizionare i prezzi base per singola categoria; utilizzare bene le informazioni.

. Politiche da leader: la MDD sviluppa leadership di insegna e viceversa; generazione di valore e crescita.

La vision di Roberto Della Casa (UniBologna)

La relazione di Della Casa è stata così commentata da Roberto Moncalvo, presidente di Coldiretti: “Finalmente una visione nuova”. Lo stesso Francesco Pugliese, Ad di Conad: “E’ un’analisi approfondita”. Sappiamo che Moncalvo e Pugliese, a proposito di ricerche, hanno il palato fino.

E in effetti Della Casa ha proposto un nuovo approccio, molto micro e poco macro, per creare il giusto valore di filiera. Prima di tutto però deve essere omologato un linguaggio comune fra agricoltori e retailer perché “Se uno parla di costi per ettaro e l’altro di costi al chilogrammo”, sarà difficile arrivare a una sintesi condivisa. Lo stesso vale per l’approccio filosofico: deve essere di filiera, verticale, dal campo alla tavola, non solo nel campo, non solo nel lineare di vendita. Ha isolato 9 distretti DOP che rappresentano il 45% del valore totale del sistema, ma anche il 57% del fatturato dell’IDM e il 61% del commercializzato della GD per dire, in estrema sintesi, che bisogna concentrare e saturare la produzione, utilizzando piattaforme esistenti per esportare all’estero, non in ordine sparso: cioè fare sistema, valorizzando le criticità e le unicità, superando la divisione piccolo/grande (Moncalvo ha assentito in modo convinto).

E cioè:

. bisogna rivedere tutti gli anelli della filiera,

. utilizzare anche le MDD per esportare,

. generare esperienza,

. aggredire nuovi target di consumo,

. fare co-markership (industrializzare tutto fino al pack, logistica integrata, operation tempi e metodi comuni),

. equilibrare i canali di vendita.

Insomma: vedremo in futuro come fare filiera/fare sistema passerà dalle parole ai fatti, i presupposti di ricerca ci sono.