Settembre 2013. Il Trade spending rappresenta circa il 30% degli investimenti in marketing e comunicazione delle imprese di marca e l’11% dei ricavi delle vendite.

. L’impatto secondo Centromarca. “Le promozioni – spiega Luigi Bordoni, presidente di Centromarca – sono possibili grazie proprio all’aiuto dell’industria di marca: per quest’anno si stima che gli investimenti in promozione assorbano tra gli 8 e i 10 miliardi di euro. Un carico suddiviso tra le nostre 60 aziende”.

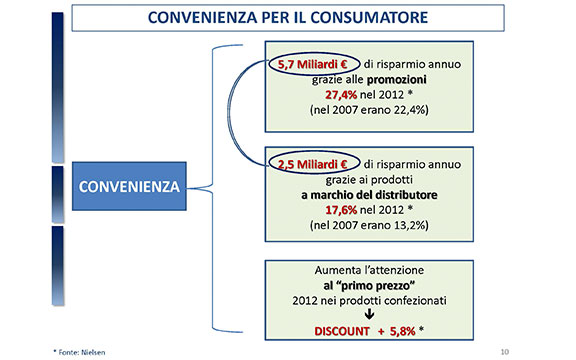

. L’impatto secondo Federdistribuzione. Federdistribuzione, l’associazione che raggruppa le insegne della Gd stima, su dati Nielsen, che il risparmio annuo grazie alle promozioni sia arrivato a 5,7 miliardi di euro e rappresenti oggi una pressione promozionale del 27,4%, nel 2007 era del 22,4%. Il consumatore, dice ancora il rapporto di Federdistribuzione, risparmia altri 2,5 miliardi di euro grazie alla scelta dei prodotti a marchio del distributore, che hanno raggiunto una quota di mercato del 17,6% nel 2012, mentre nel 2007 era pari al 13,2%. A sottolineare questa aumentata attenzione al primo prezzo bisogna ricordare che nel solo 2012 il discount è aumentato del 5,8%.

Ecco, invece cosa pensa del trade spending o power buyer l’Antitrust

255. In questa prospettiva, per l’accertamento del potere d’acquisto, la letteratura economica, alcune indagini conoscitive svolte dalle autorità di concorrenza e una parte significativa della giurisprudenza d’oltreoceano suggeriscono di utilizzare standard e soglie decisamente più contenute di quelle utilizzati per l’accertamento del potere monopolistico, ovvero della dominanza.

Ad esempio, una catena di supermercati che rappresenti solo il 15-20% degli acquisti di uno specifico prodotto, ma che garantisca al fornitore una presenza geograficamente distribuita sul territorio, può esercitare un significativo potere di mercato nei confronti dei fornitori, essendo la sua domanda difficilmente sostituibile e, soprattutto, indispensabile per il raggiungimento delle economie di scala nella produzione.

Un simile assetto di mercato può determinare effetti rilevanti non solo sotto il profilo della negoziazione, ma anche sotto quello più squisitamente concorrenziale.

256. Inoltre, il buyer power può essere utilizzato non solo per ottenere condizioni economiche di acquisto più vantaggiose, ma anche per imporre una variegata serie di condizioni e condotte solo indirettamente collegate alla contrattazione degli acquisti. Ci si riferisce in particolare ai contributi richiesti per prestazioni formalmente slegate dalla negoziazione del prezzo di cessione (il cosiddetto “trade spending”, di cui si parlerà più avanti), ovvero alle clausole non di prezzo (termini di pagamento, condizioni di consegna, possibilità di modificare unilateralmente e retroattivamente le condizioni contrattuali, ecc.).

257. Tra di esse assumono rilievo, ad esempio, le seguenti tipologie di condotte:

1) quelle volte a garantire all’acquirente, anche in futuro, condizioni migliori, o comunque non peggiori, rispetto agli altri acquirenti (le cosiddette clausole non discriminatorie, come, ad esempio, la clausola del “cliente più favorito”);

2) quelle volte a trasferire al fornitore rischi commerciali del distributore (rientrano in tali categoria, tra gli altri, i contributi una-tantum richiesti ai fornitori per il solo accesso alla distribuzione – volti a proteggere il distributore dai rischi di insuccesso dei prodotti – i depositi per coprire eventuali deterioramenti della merce o l’invenduto, ecc.);

3) l’ingiustificata interruzione di un rapporto di fornitura (de-listing), ovvero il rifiuto di intraprendere un rapporto di fornitura (classificabili come rifiuti a contrarre);

4) le condotte volte ad accentuare lo squilibrio contrattuale con le imprese fornitrici, riducendone le capacità finanziarie e di programmazione gestionale (ad esempio il ritardo nei pagamenti, l’assenza di contratti scritti, ecc.).

. Il commento di RetailWatch. Il trade spending è rappresentato dalle risorse che l’industria usa per effettuare investimenti verso la GD. Nel corso degli anni sono aumentati in modo considerevole. Come ricorda spesso Luigi Bordoni, presidente di Centromarca, per far fronte al trade spending l’IDM sottrae risorse ai suoi investimenti in marketing e comunicazione a favore della GD. È senz’altro vero. Il problema è che l’unico indice credibile del trade spending e del suo aumento è la pressione promozionale, ormai al 27,4%, una percentuale davvero elevata, alla quale contribuiscono volontariamente sia la Gd sia l’IDM. Il fatto che più di un quarto delle vendite siano effettuate in modalità promozionale indica la pericolosità (per la marginalità soprattutto) verso cui si avvia il sistema IDM-GD e la business community. Tutti parlano di ridurre gli investimenti promozionali ma i pochi casi di Edlp presenti in Italia sono completamente circondati da volantini e offerte promo le più disparate. Non sarebbe ora, proprio per contrastare il trade spending, di ridurre in modo significativo le attività promozionali sia della GD sia dell’IDM (quest’ultima attiva con le contribuzioni)?