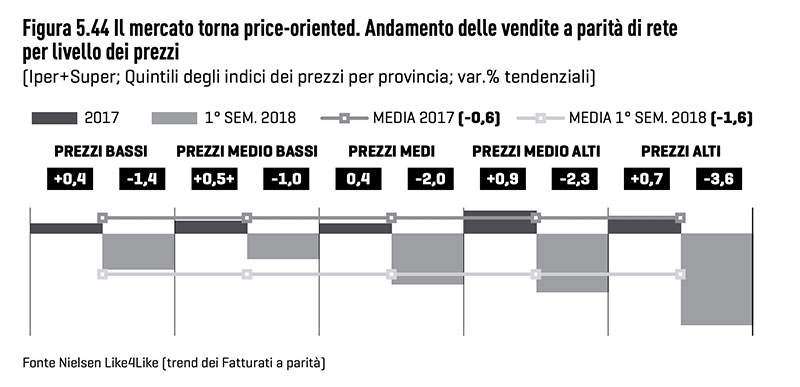

Febbraio 2019. Un’analisi degli ultimi dati disponibili evidenzia come le strategie orientate alla leadership di prezzo non costituiscono l’unica opzione strategica per i retailer italiani. Un corretto posizionamento di prezzo appare, infatti, una condizione certamente necessaria ma, probabilmente, non esclusiva di una manovra competitiva di successo. La grafica compara, a questo proposito, l’andamento delle vendite delle differenti strategie competitive messe in campo dai distributori italiani con l’andamento medio di mercato. È immediatamente evidente come la leadership di prezzo non sembri garantire un significativo differenziale. Appaiono, invece, maggiormente produttive quelle strategie che caratterizzino in maniera chiara il posizionamento dell’insegna sia nella direzione di una più marcata offerta promozionale sia, al contrario, di una focalizzazione verso il continuo contenimento dei prezzi (every day low price). Restano allo stesso modo in vantaggio sulla media del mercato anche quei competitor che investono su una ampia offerta di freschi.

Ma l’elemento che forse più sorprende è la variabile locale della competizione. Infatti, l’altro elemento che sembra garantire un significativo differenziale di successo riguarda proprio l’insediamento dell’impresa in prossimità dei mercati presidiati. I negozi dei retailer che hanno dimensione regionale sembrano, infatti, saper meglio interpretare le caratteristiche dei mercati locali ed i bisogni dei consumatori, spuntando in questo modo un miglior andamento delle vendite. La dimensione territoriale incrocia, peraltro, l’efficacia delle altre politiche competitive e ne determina effetti differenti nei diversi contesti geografici. Così, con riferimento ai soli supermercati, nel primo semestre del 2018 la leadership nelle politiche promozionali sembra mantenere maggiore efficacia nelle Regioni nordoccidentali e in quelle centrali; ma al contrario sotto performa il dato medio di canale nel Sud del Paese. Al contrario nel Nord-Est sembrano premiare le strategie di prezzo che diventano particolarmente efficaci nelle Regioni meridionali dove sovra performano tutte le altre modalità competitive. Anzi, in questo contesto territoriale, nella prima parte dell’anno il canale super – e in maggior misura proprio i punti vendita maggiormente competitivi sui prezzi – evidenziano migliori risultati rispetto allo stesso discount.

Da ultimo è opportuno sottolineare come nell’attuale contesto di mercato le dinamiche mutano con eccezionale rapidità e quelli che appaiono trend consolidati, supportati da robuste evidenze empiriche, possono anche esaurirsi nel breve volgere di pochi mesi risentendo nelle stesse dinamiche di settore quelle caratteristiche di fluidità che appartengono oramai da qualche anno alla domanda.

Fonte: IRi per italiani.coop