Kantar: la MDD si sviluppa poco perché la GDO non è concentrata

Marzo 2017. La ricerca svolta da Kantar per AIM, l’Associazione dell’industria di marca europea, in Italia è rappresentata da Centromarca, aggiunge agli studi sulla MDD, Marca del distributore, un tassello interessate. Anzi, due tasselli.

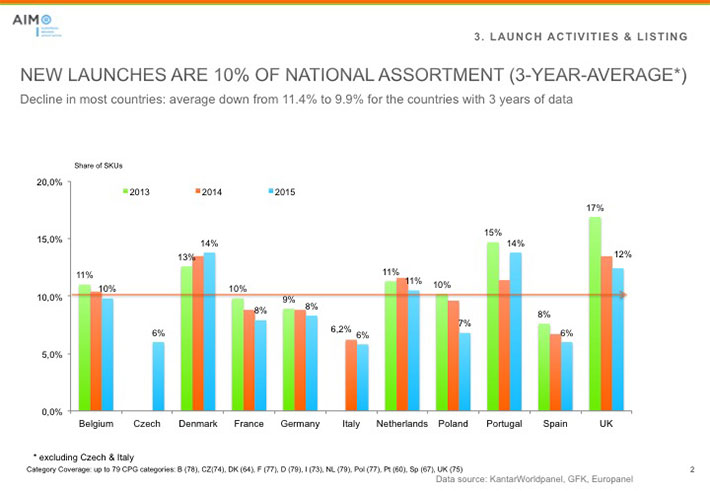

L’indagine mette il focus sugli impatti della innovazione, nel triennio 2013-2015 in 12 paesi europei. Al di là delle singole percentuali e dei decimali esposti i dati sono interessanti per vedere le MDD italiane nei confronti delle MDD negli altri paesi europei.

1° tassello: la MDD cresce al crescere della quota di concentrazione della GDO

L’Italia, come la comunità del retail sa bene, è un paese frammentato: la quota di mercato dei singoli retailer è bassa, come l’incidenza, in generale, delle MDD sul totale delle vendite. È questo uno dei risultati della ricerca: bassa concentrazione della GDO significa di converso basso sviluppo della MDD. Bisogna però ricordare che la MDD in Italia è stata sviluppata più recentemente che in altri paesi europei. La MDD inoltre è a macchia di leopardo e gli standard europei riguardano solo alcuni retailer italiani.

La prospettiva di sviluppo delle MDD è legata alle strategie di differenziazione dell’immagine di insegna e di offerta assortimentale e di servizi dei singoli operatori e dell’intero comparto. Le esperienze internazionali indagate da Kantar dicono però che il problema della crescita delle MDD, anche nei casi di eccellenza, è un problema di allargamento dei volumi di venduto.

Il recente Marca2017 ha mostrato una crescita delle MDD guidata da 3-4 retailer e l’evoluzione dell’alto di gamma (bio, naturale, vegan, con e senza, alto di gamma come scala prezzi), ma il resto dei retailer, in base alle esperienze europee e quindi alla ricerca di Kantar, è legato a una non crescita proprio dei volumi, figlia di una non concentrazione del retail.

Bisogna poi, sempre per l’Italia, considerare le differenze fra nord-centro e sud Italia, dove, nel sud Italia, la competizione orizzontale fra distributori non è certo ai livelli di quella del nord Italia.

Bisognerebbe poi analizzare in profondità la non crescita nel mainstream, nonostante la sovraesposizione del facing, una delle analisi, francamente che è mancata a Marca2017.

2° tassello: la non concentrazione blocca lo sviluppo della MDD

La ricerca di Kantar entra nel merito dell’innovazione e le possibilità di scelta del consumatore. I nuovi lanci sono il 10% delle referenze vendute negli ultimi tre anni, i lanci tendono a decrescere. In Italia il tasso di innovazione è al più basso livello con un andamento in riduzione, come in Spagna, paese dove però la concentrazione è guidata da Marcadona.

Se si guarda a come si ripartiscono i lanci fra IDM e MDD si vede che l’IDM contribuisce per il 58% in volume. L’Italia è più alta ma con il declino più alto, fatto che potrebbe danneggiare l’intero mercato.

L’IDM contribuisce per il 67% in valore. Rimangono sullo scaffale, in pratica, le referenze che hanno creato più valore e che hanno saputo intercettare i bisogni dei clienti rispondendo a domande precise.

Interpretando i dati della ricerca di Kantar si potrebbe pensare a un pericolo di equilibrio nell’offerta assortimentale e nella stessa struttura dei lanci.

Il tutto riporta, a parere di RetailWatch, al problema tipicamente italiano, con una scarsa concentrazione di Cedi e di negozi che non accenna ad essere risolto. Anzi, a quel che ci risulta si apriranno ancor più supermercati-scatolame. A che pro?

Scarica qui le slide della ricerca di Kantar