Dove sbaglia Luigi Rubinelli (e con lui molti altri)

Marzo 2016. Tanti anni di amicizia e di stima reciproca con Luigi ci consentono di discutere virilmente questioni di comune interesse con punti di vista diversi. La lettura attenta dei suoi articoli mi ha permesso di cogliere 2 punti di dissenso che attaccherò con una critica, ovviamente, a sua volta criticabile.

In primo luogo, a proposito dei prodotti MDD e di quelli dell’IDM, Luigi scrive: “Il loro prezzo (… in certi casi) è diventato più basso di quello delle MDD.”

E la corsa a essere più bassi continua”. Vero. E poi … “Ma se il prezzo dell’IDM vs le MDD è più basso ne risente inevitabilmente anche la qualità del prodotto e soprattutto il Rapporto Qualità/Prezzo nel suo insieme”. Errato o meglio, indefinibile per queste ragioni:

Dalle risultanze del mio progetto di ricerca REXPROD (Rational Extendable Products Diagnoses) emerge che:

- Il concetto di qualità è puramente soggettivo (come dice anche Luigi). Infatti famiglie liberate dal problema del prezzo (essendogli rimborsato) scelgono anche marche che, secondo un marketing desueto, dovrebbero essere più in basso nella gerarchia qualitativa. Al contrario un certo numero (non trascurabile) di famiglie preferisce e consuma felicemente MDD come CONAD, Coop, Esselunga, Despar non perché costano meno, ma perché, in base all’esperienza, piacciono loro di più di altri marchi indubbiamente più celebri. Sono tante o poche? Crescono di numero? La risposta è oggetto di ricerca.

- È dimostrato, e lo stesso Luigi lo ha evidenziato in altri articoli, che la qualità oggettiva di tante MDD e di tanti prodotti del discount, è identica a quella delle IDM. I co-packer seguono, infatti, capitolati che, tradotti in ciò che è obiettivamente raffrontabile: cioè le informazioni nutrizionali, non mostrano alcuna differenza con i prodotti IDM. D’altra parte le analisi sensoriali non sono risolutive. Infatti, le ricerche REXPROD dimostrano che l’apprezzamento di ciò che si cucina o si usa comunemente in casa è abissalmente distante dai test di laboratorio. Non esiste in Italia una famiglia che giudichi simultaneamente 2 marche di pasta cotte, tali e quali o con un filo d’olio. Tutte giudicano la qualità in momenti differenti condendole con i sughi più diversi. Dunque ciò conferma l’estrema limitatezza dei product test volti a misurare la qualità del prodotto qualora vadano oltre il mero ambito delle tecnologie alimentari o biochimiche. Il fatto è stato da tempo dimostrato da un’immensa letteratura di stampo anglosassone. Dunque è improbabile che la IDM abbia abbassato sistematicamente la qualità oggettiva dei propri prodotti per recuperare costi. Caso mai è migliorata quella delle MDD.

- Se poi l’IDM avesse abbassato i prezzi (il divisore del rapporto Q/P) più del quoziente Qualità (Percepita), allora il risultato potrebbe essere non negativo, ma positivo. Comunque per modificare un tale vissuto nella mente di un cliente occorrono anni, come dimostrano i casi di marche maltrattate, fallite, stigmatizzate (Parmalat ad esempio) che, nonostante tutto, continuano ad esistere e a soddisfare la propria clientela. Secondo me, i distributori italiani sono stati abili nel far aumentare il percepito della qualità delle loro MDD e dunque, come insegna la microeconomia, si è ristretto il gap dei prezzi relativi vs. l’IDM.

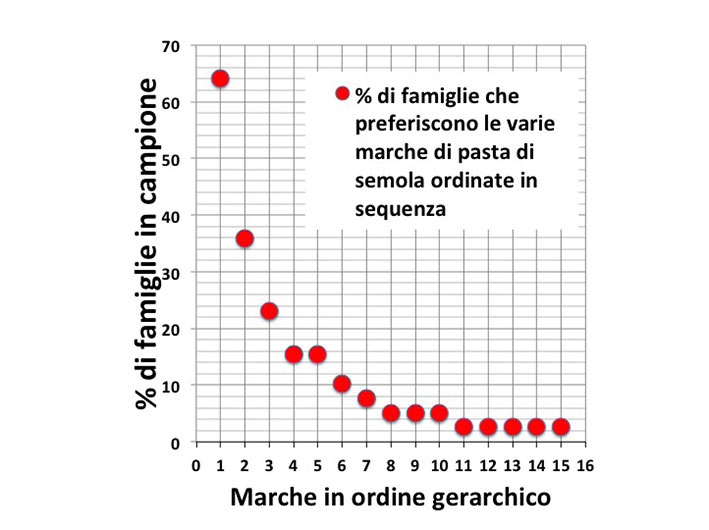

Luigi richiama poi l’attualità della every day low price: ipotesi del tutto condivisibile, … ma … accenna al progetto utopico di ridurre le referenze a scaffale. Il mondo però va in direzione opposta. Wegmans, Kroger, ecc. negli USA collocano su superfici analoghe alle nostre da 50 a 70mila referenze una ragione ci deve essere. Un esempio, sempre tratto dalle ricerche citate mostra che le marche di pasta, liberamente preferite e consumate da un campione di famiglie, evidenziano l’esistenza della coda lunga (fat-tail).

Molte ricerche dimostrano, in svariati campi, che nei sistemi autopoietici, cioè in quelli che si organizzano spontaneamente senza un progetto predeterminato (i network, i sistemi linguistici, ecc.) le loro singole entità si dispongono secondo una “legge di potenza”. Matematicamente questa legge è descritta da questa formula:

Y=f(x)=ax-k ,

dove x è il numero ordinale degli elementi di questa distribuzione. Nel nostro caso sulle ordinate Y, il gradimento delle marche in %, sulle X il numero progressivo delle referenze.

Dunque il gradimento per le marche preferite ed effettivamente consumate segue la legge di potenza, come mostrano i due grafici, di cui uno con doppia scala logaritmica. In quest’ultimo i dati si dispongono attorno a una retta.

Cosa vuol dire? Matematicamente significa che a una variazione % di X (cioè del numero di referenze in assortimento) corrisponde una diminuzione % costante di Y (il gradimento).

Nella pratica ciò significa che, lasciate libere di pescare in una vasta gamma di alternative, le famiglie scelgono le marche secondo una proporzione decrescente. La cosa interessante, tuttavia, è che il gradimento non tende a zero, ma lascia nella “coda” quote di mercato rilevanti, dal 30 al 40%. Mano a mano nuove referenze compaiono sul mercato, il sistema si aggiusta erodendo qualcosa ai leader e allungando la coda delle quote di mercato dei concorrenti minori. In breve, singolarmente odiamo la confusione degli scaffali, tutti assieme siamo insaziabili delle tante varianti dello stesso prodotto, … come insegna la storia dei consumi (auto, bevende, profumi, ecc.)

C’è da dire inoltre che, essendo questi sistemi “scale-free”, essi si riproducono indipendentemente dalla dimensione dell’universo di riferimento, cioè in provincia come in una grande città.

Dalle referenze alla logistica

In conclusione, in presenza di una forte differenziazione degli assortimenti tra insegne concorrenti (come negli USA), quelle che prosciugano le referenze esposte (a meno che non siano Costco o Aldi), poco a poco, perdono vendite. Dunque, la proliferazione delle SKU è il risultato del comportamento e delle esigenze dei consumatori lasciati liberi di scegliere, non una scelta aprioristica, “tecnica e razionale” dei distributori. Alias, nel prossimo futuro occorrerà migliorare la logistica, per ridurre il facing delle marche e fare spazio ad altre e a prodotti sempre più differenziati (anche di poco) al fine di non perdere quei profitti non trascurabili che stanno nella coda lunga delle libere scelte di ognuno di noi.

Molte ricerche dimostrano, in svariati campi, che nei sistemi autopoietici, cioè in quelli che si organizzano spontaneamente senza un progetto predeterminato (i network, i sistemi linguistici, ecc.) le loro singole entità si dispongono secondo una “legge di potenza”. Matematicamente questa legge è descritta da questa formula:

Y=f(x)=ax-k ,

dove x è il numero ordinale degli elementi di questa distribuzione. Nel nostro caso sulle ordinate Y, il gradimento delle marche in %, sulle X il numero progressivo delle referenze.

Dunque il gradimento per le marche preferite ed effettivamente consumate segue la legge di potenza, come mostrano i due grafici, di cui uno con doppia scala logaritmica. In quest’ultimo i dati si dispongono attorno a una retta.

Cosa vuol dire? Matematicamente significa che a una variazione % di X (cioè del numero di referenze in assortimento) corrisponde una diminuzione % costante di Y (il gradimento).

Nella pratica ciò significa che, lasciate libere di pescare in una vasta gamma di alternative, le famiglie scelgono le marche secondo una proporzione decrescente. La cosa interessante, tuttavia, è che il gradimento non tende a zero, ma lascia nella “coda” quote di mercato rilevanti, dal 30 al 40%. Mano a mano nuove referenze compaiono sul mercato, il sistema si aggiusta erodendo qualcosa ai leader e allungando la coda delle quote di mercato dei concorrenti minori. In breve, singolarmente odiamo la confusione degli scaffali, tutti assieme siamo insaziabili delle tante varianti dello stesso prodotto, … come insegna la storia dei consumi (auto, bevende, profumi, ecc.)

C’è da dire inoltre che, essendo questi sistemi “scale-free”, essi si riproducono indipendentemente dalla dimensione dell’universo di riferimento, cioè in provincia come in una grande città.

Dalle referenze alla logistica

In conclusione, in presenza di una forte differenziazione degli assortimenti tra insegne concorrenti (come negli USA), quelle che prosciugano le referenze esposte (a meno che non siano Costco o Aldi), poco a poco, perdono vendite. Dunque, la proliferazione delle SKU è il risultato del comportamento e delle esigenze dei consumatori lasciati liberi di scegliere, non una scelta aprioristica, “tecnica e razionale” dei distributori. Alias, nel prossimo futuro occorrerà migliorare la logistica, per ridurre il facing delle marche e fare spazio ad altre e a prodotti sempre più differenziati (anche di poco) al fine di non perdere quei profitti non trascurabili che stanno nella coda lunga delle libere scelte di ognuno di noi.