Dimar-Selex: conti in ordine e innovazione

Aprile 2015. Dimar (Gruppo Selex) è uno dei campioni della Distribuzione Organizzata italiana: è fra le prime aziende retail in Europa per innovazione tecnologica e per redditività.

Learatteristiche del Gruppo Dimar

Dal 2011 ha avviato la razionalizzazione societaria, incorporando gran parte delle controllate dedicate alle vendite al dettaglio, e ha trasformato la società da capogruppo ad azienda operativa. I ricavi sono ripartiti fra dettaglio (oltre 79% nel 2013) e ingrosso, ma, nonostante quest'ultima componente, Dimar esprime un ROS 2013 del 3,02%, superiore al corrispondente 2,77% di Esselunga.

Dimar è innovazione tecnologica: da molti anni ha realmente applicato il principio dell'importanza dello spazio, gestendo su tutti i punti di vendita diretti (oltre 70) i planogrammi individuali per gran parte delle categorie, con un percorso di crescita progressiva avviato diversi anni fa. In più occasioni pubbliche Dimar ha confermato che la scelta ha portato significativi benefici, sia come effetto sulle vendite sia come efficienza operativa. Infatti Dimar da vari anni adotta il riordino automatico a Punto di Vendita, con un livello di efficacia elevatissimo (espresso con le usuali misure operative su coperture, rotture di stock a banco, numero di interventi manuali, ecc.) e di efficienza: basta una sola persona a gestire il tutto.

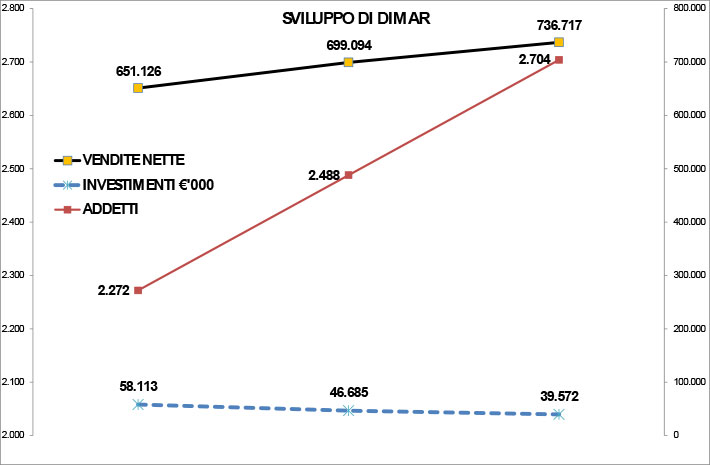

Dimar ha anche altre iniziative di innovazione tecnologica attive o avviate, a dimostrazione che l'innovazione non è prerogativa dei grandi, quanto piuttosto dei migliori. Non stupisce quindi un valore altissimo degli investimenti, per un'incidenza media sul fatturato intorno al 7%. Nell'illustrazione 1 si possono vedere le dinamiche di sviluppo nei tre anni esaminati, a partire dalla nuova configurazione societaria.

Lo sviluppo

IRI rileva nel 2013 196 PdV complessivamente serviti con 120.657 mq. La rete rilevata da IRI è composta da molti PdV affiliati, con metratura modesta, ma i PdV diretti, per quanto distribuiti su più formati, hanno una superficie media ben superiore. Per queste ragioni, non è significativo un confronto sulle rese a mq.

I risultati di bilancio

Partiamo dal bilancio per comprendere le ragioni dell'eccezionale redditività dell'Azienda. La redditività si forma già a livello di Margine Merci, sebbene sia influenzata dalla classificazione delle voci accessorie da fornitori (premi e prestazioni), marcatamente diversa rispetto al settore, tanto da far ipotizzare un modello operativo differente.

Il Margine Lordo è superiore al 27%; se lo rettifichiamo per tener conto della quota di vendite ingrosso, può arrivare a circa il 30%, analogo ad Esselunga.

Le voci di costo principali sono il Personale ed i servizi esterni, per i quali non sono riportate le componenti. La mancanza di questi dati non consente un'adeguata comprensione dell'effettiva esternalizzazione delle attività. La rilevante presenza d'immobili di proprietà peraltro spiega sia l'incidenza degli ammortamenti sia la presenza di costi esterni inferiori.

Nell'illustrazione 2 si vede la composizione del Margine: il contributo delle componenti non caratteristiche (altri ricavi, oneri e proventi straordinari) è rilevante ma non determinante ai fini della redditività.

La composizione del Margine lordo

Il Risultato Operativo, dopo i costi ma prima delle componenti finanziarie e straordinarie, si attesta sul 5% (4,40% nel 2013). Come già accennato sopra, la componente straordinaria non ha un peso rilevante, mentre la parte finanziaria ha un ruolo davvero minimale.

L'andamento della redditività

La redditività tende a ridursi: possiamo ipotizzare che le cause siano l'impatto della crisi sui consumi e un andamento dei costi operativi più forte della crescita delle vendite, come si nota dall'illustrazione 4, che riporta i valori indicizzati.

I numeri indice dei principali parametri economici

L'analisi del Capitale Circolante permette di integrare la valutazione dell'efficienza operativa basata sul Conto Economico. L'investimento in scorte ed il grado di finanziamento dai fornitori sono due misure valide.

I giorni di rotazione scorte e finanziamento fornitori

Dimar è abbastanza efficiente nella gestione scorte: la rotazione sembra stabilizzarsi sui 40 giorni. Possiamo individuare spazi di miglioramento, anche se le logiche di acquisto speculativo portano le aziende distributive a lavorare comunque con un livello di scorte maggiore della massima efficienza, che comunque può essere perseguita solo con la collaborazione dei fornitori.

Il credito dei fornitori è sostanzialmente sui 60 giorni, il valore 2012 non sembra essere una variazione strutturale.

La situazione patrimoniale mostra un peso significativo delle Immobilizzazioni (in media oltre il 72%), la Rotazione Attivo è 1,2 che è un buon valore, inferiore al livello ottimale di 2, comunque alla portata di Dimar. La patrimonializzazione è eccezionale: i Mezzi Propri sono in media oltre il 60% (62% nel 2013) e la leva finanziaria è 0,2.

Conclusioni

Dimar è un'azienda eccellente, con una politica d'innovazione tecnologica decisamente superiore alle altre realtà della Distribuzione Moderna, anche di dimensione maggiore. Le scelte commerciali, l'efficienza operativa e la qualità delle persone si riflettono in risultati di gran lunga superiori alla maggior parte delle aziende italiane. Tuttavia la tendenza dei costi, l'ambito territoriale limitato e la congiuntura possono ostacolare queste performance, ma la struttura patrimoniale può permettere un sano sviluppo con acquisizioni mirate, in modo da mantenere il livello di redditività del 2011.