Auchan: bilancio in riduzione in attesa del 2015

Novembre 2015. Il Gruppo Auchan, che fa capo al gruppo Mulliez, è presente in Italia con Auchan SpA per il formato ipermercati e nel formato supermercato con Simply e SMA. Purtroppo anche per il 2014 il Gruppo presenta risultati negativi, sia per Auchan sia per SMA (che sarà esaminata in un prossimo articolo).

Caratteristiche di Auchan

Il 2015 ha inoltre registrato l'annuncio di una pesante ristrutturazione, con riduzione di rete ed organici: si parla di circa il 15% del personale nel complesso. La nostra precedente analisi metteva sotto la lente alcune aree di sofferenza, che andremo ad esaminare per vedere se vi sono stati interventi nel 2014.

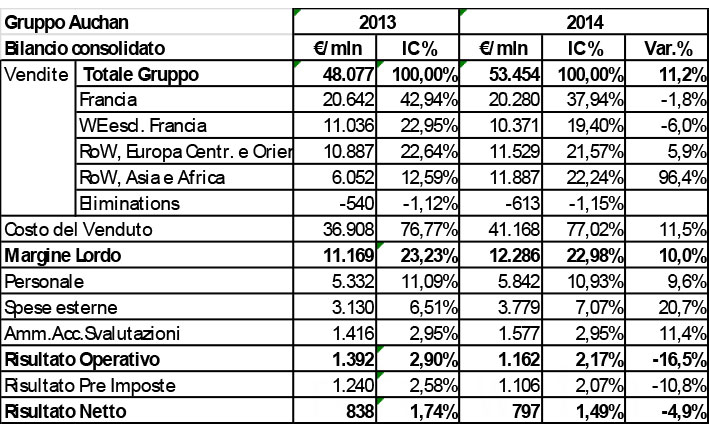

A livello di Gruppo comunque la situazione non è brillante, con le vendite trascinate dall'Asia ma in sofferenza in Europa Occidentale, inclusa la Francia (vedi ill. 1). I margini sono in compressione e ciò è dovuto, probabilmente, anche al peso crescente dei mercati emergenti.

Ill. 1 – Conto Economico Consolidato Gruppo Auchan

A livello commerciale, Auchan ha avviato un riposizionamento verso la formula discount, i cui sviluppi sono però destinati a vedersi principalmente nel 2015. La rete d'iper è stata intaccata già nel 2013, il 2014 ha visto piuttosto la riduzione delle superfici, processo in corso anche nel 2015. Gli investimenti sono cresciuti in maniera sostanziosa, ma in realtà la gran parte deriva da operazioni finanziarie: l'acquisizione di Gallerie Commerciali per oltre 400 €/mln; inoltre è stata incorporata Auchan Carburanti (azienda in perdita). In sintesi, gli investimenti operativi (Immobilizzazioni materiali e immateriali) sono rimasti al livello degli anni precedenti (circa 56 €/mln di investimenti lordi).

Ill. 2 – Indicatori di sviluppo di Auchan SpA

La produttività al metro quadro e per addetto continua la flessione degli scorsi anni, dovremo attendere col 2015 l'impatto sui conti del nuovo modello commerciale (discount) ed operativo (razionalizzazione rete PdV ed organici). La lettura di questi indicatori, soprattutto la resa per addetto che non può tenere conto delle ore di lavoro effettive (ridottesi grazie alle azioni contrattualmente possibili) va fatta con l'esame dei relativi costi. Sia il costo dello spazio a mq (stimato in base ad ammortamenti e costi esterni) sia il costo per addetto sono sostanzialmente costanti. È quindi evidente che il calo delle rese si trasferisce immediatamente sulla redditività.

Ill. 3 – Rese per addetto TAGI e al mq

Ill. 4 – Organico TAGI per PdV

I risultati di bilancio

I risultati di Auchan sono negativi dal 2011 e anche gli anni di utile non sono stati brillanti. Il 2014 mostra una perdita rilevante, che sarebbe stata ancor più grave senza la plusvalenza della vendita della quota di Fiordaliso a Finiper. Questa operazione genera da sola circa 85 €/mln di plusvalenza, consentendo di equilibrare la svalutazione di Chronodrive (quasi un milione) e compensare le perdite operative. Grazie a ciò la perdita è di circa 46 €/mln, da un Risultato Operativo di -144 €/mln, maggiore in valore assoluto che negli anni precedenti.

Per comprendere le cause di questi risultati, esaminiamo la dinamica delle principali voci in modo omogeneo, con gli indici base 2008=100 (Ill. 5): il Margine Lordo a valore ha un andamento calante a cui le spese non riescono ad adeguarsi. La dinamica dei valori di Vendite e Margine inoltre suscita allarme, poiché la pressione sui margini è più veloce del calo delle vendite, come conferma l'illustrazione 6.

Ill. 5 – Andamento per numeri indice

Ill. 6 – Andamento Margine e Costi

La composizione del Conto Economico è visibile nell'illustrazione 7: la lettura del grafico è difficile a causa della presenza delle perdite (sotto l'asse) e della voce raggruppata degli oneri e proventi, ma purtroppo rappresenta crudamente la situazione di un'Azienda che non ha ancora trovato una strada per riprendersi.

Ill. 7 – Andamento componenti Conto Economico

Qualche segnale positivo appare analizzando le principali componenti delle Spese Generali: Logistica, Utenze e spese immobiliari (affitti e condominio): i valori assoluti iniziano a ridursi, nonostante l'incidenza cresca ancora. Il grafico è complesso, poiché riporta sia i valori assoluti sia l'incidenza percentuale sulle vendite.

Il Capitale Circolante migliora rispetto all'anno precedente, per cui abbiamo esaminato le voci principali, che però (Ill. 8) segnalano come il miglioramento di efficienza (giorni di magazzino) sia stato compensato dalla diminuzione del finanziamento dai fornitori. Il valore dei giorni fornitori merce (86 giorni) è leggermente superiore al dato complessivo, e comunque in linea con la normativa.

Ill. 8 – Voci chiave del Capitale Circolante

Conclusioni

Purtroppo il 2014 non è ancora l'anno di svolta per Auchan, attendiamo i risultati del 2015 per comprendere se la svolta è effettivamente in corso; i segnali e le voci del mercato non registrano un progresso visibile, anzi alcuni elementi delle novità introdotte lasciano molto perplessi (ad esempio il display per prezzo in alcune categorie) sulla capacità di queste scelte d'impattare positivamente sui risultati.