Dico vs Gruppo Tuo: i risultati finanziari

Dico rappresenta l’avventura di Coop nei discount, avventura sfavorevole, poiché ha realizzato nel periodo 2006-2013 (anno della cessione al Gruppo Tuo) circa 130 € mln di perdite. Il risultato è divergente anche nel confronto coi maggiori discount, Eurospin e Lidl, con risultati sempre positivi (vedi articoli relativi).

Le caratteristiche di DICO

Esaminiamo le caratteristiche dell’azienda. Purtroppo i bilanci sono corredati di poche informazioni di dettaglio, pur essendo redatti secondo IFRS (principio revocato nel 2013, dopo il passaggio nel Gruppo Tuo); nel mondo della distribuzione italiana è insolito trovare aziende che usino IFRS, ma va detto che la perdita di dettaglio del bilancio non è affatto compensata dalla maggiore ricchezza della nota integrativa. Come sovente sono più le informazione importanti mancanti, come ad esempio la superficie di vendita.

Un altro elemento particolare è la valutazione dell’avviamento: ogni anno della gestione Coop è stato condotto l’impairment test ma l’analista incaricato ne ha sostanzialmente mantenuto intatto il valore (63 € mln nel 2009) pur in presenza di negatività evidenti, sfociate nella cessione dell’azienda da parte delle Coop proprietarie, con perdite rilevanti. Il Patrimonio Netto dal 2009 al 2013 è rimasto sostanzialmente invariato, intorno ai 31 € mln, grazie a cospicui apporti di capitale per ripianare le suddette perdite. Le Coop socie hanno ceduto Dico al Gruppo Tuo per un prezzo di circa 14 € mln (circa il 50% del valore di carico).

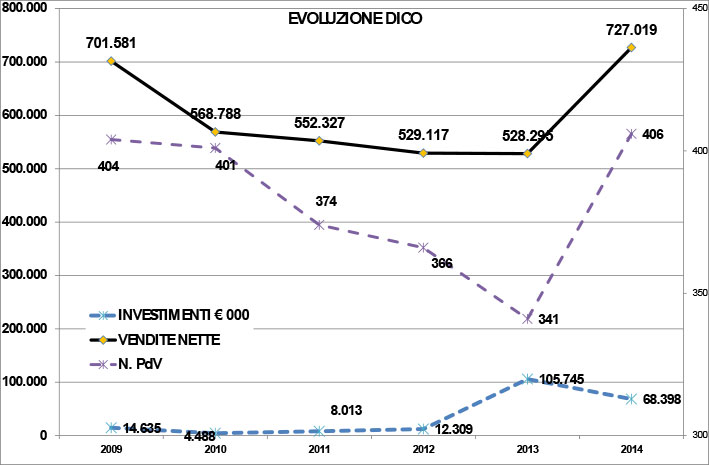

Nel 2013 inizia la nuova gestione, che si consolida nel 2014, con una profonda operazione sia di razionalizzazione della rete di PdV sia di strutture operative e poste di bilancio. Una nota è la presenza di un rilevante immobilizzo finanziario (oltre 50 € mln) in crediti verso la controllante, nonché la enorme rilevanza delle immobilizzazioni immateriali.

La rete è stata composta mediamente da un terzo di PdV in franchising durante la gestione Coop, i cui addetti ovviamente non rientrano negli organici, quindi la lettura dei dati va adeguata. Successivamente, per l’apporto dei PdV Tuo e la razionalizzazione intervenuta, la quota del franchising si è ridotta drasticamente.

Ill. 1 – Evoluzione Vendite, rete PdV ed Investimenti

Ill. 2 – Variazione percentuale vendite totale per singolo PdV

I risultati di bilancio

Non è facile commentare una gestione in un periodo in cui è sempre in perdita, con evidenze di perdite non solo derivate dall’ambito patrimoniale (attività immateriali) ma soprattutto dall’ambito gestionale. A riguardo va citata una perdita dovuta ad accertamento fiscale, contabilizzata sotto la nuova gestione, di oltre 70 € mln, rimasta a carico delle Coop proprietarie, ed il cui effetto aggrava ulteriormente la lettura dei risultati degli anni precedenti.

Nell’illustrazione 3 sono riportati i principali grandezze del Conto Economico: i parametri principali mostrano Margine Lordo e Costo del Lavoro probabilmente un po’ alti data la quota di franchising, ma in ogni caso la struttura pesa, rendendo il risultato operativo già marcatamente negativo. È evidente il miglioramento apportato dal Gruppo Tuo, nel 2014 ancora tendenziale ma già significativo.

Ill. 3 – Incidenza voci principali del Conto Economico

La gestione del magazzino non mostra tratti rilevanti nel corso degli anni ed è evidente come le modalità operative siano tarate per un volume di vendita superiore a 700 € mln. Degno di nota è anche il segnale di controtendenza sui giorni fornitori, ampiamente sopra i termini di legge va verso il rientro.

Ill. 4 – Efficienza operativa

Conclusioni

Dobbiamo attendere il 2015 per comprendere se la cura intrapresa dal Gruppo Tuo porta i benefici sperati, ma la conclusione più evidente è che gestire i Discount è un mestiere molto diverso dal gestire i supermercati, da affrontare con logiche industriali, altrimenti la distruzione di valore può essere enorme.