Continuano i cambi di insegna e di formato nella Gda

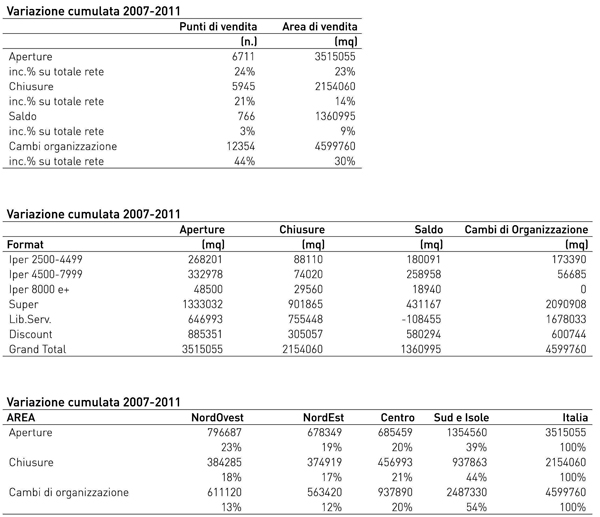

Novembre 2012. Le dinamiche interne alla Gdo, dice in un recente studio Coop su dati Nielsen, sono molto più ampie della crescita aggregata della rete e degli stessi canali. Ad esempio, nel periodo 2007-2011 a fronte di una crescita delle superfici installate di circa il 10% il totale delle nuove aperture ha riguardato quasi un quarto della rete e un ulteriore 30% ha cambiato organizzazione di vendita di appartenenza. In aggregato questo vuol dire che nel 2011 oltre la metà dei punti vendita italiani erano diversi da quelli presenti nel 2007. Tale dinamica ha riguardato essenzialmente i formati di vendita di minori dimensioni (libero servizio, super e discount) ma non ha risparmiato anche i punti vendita più grandi.

Anche in questo caso, infatti, la crescita della rete non è solo il risultato delle nuove aperture ma invece un gioco più complesso tra insegne, formati e territori.

A questo proposito, è facile segnalare come sia proprio il Sud del Paese a evidenziare la dinamica più ampia di aperture, chiusure e cambi di organizzazione. Quasi la metà della dinamica complessiva si verifica infatti in questa area del Paese.

Oltre la metà dei punti di vendita della Gda italiana non c’erano o erano diversi nel 2007. Nel periodo 2007-2011 sono passati di mano bel 12.534 pdv (pari al 44% del totale) con una superficie di vendita interessata di 4.599.760 mq (pari al 30% del totale).

Un interessante tema collegato da approfondire sarebbe quello del gestione dei clienti in occasione dei cambi di insegna: la sensazione è che tale aspetto sia spesso sottovalutato e "vittima" delle difficoltà di collaborazione (per usare un eufemismo) tra insegna uscente e subentrante. Così facendo però il rischio è di annullare parte del potenziale del punto vendita (analizzato e vivisezionato prima di concludere l'accordo) ancora prima di avere effettuato materialmente il cambio insegna…